布景介绍

8月15日一早,沽空组织Blue Orca发布澳优(01717)做空陈述,公司当日紧迫停牌;8月16日,公司就该工作做出具体弄清布告回应,当日股价回弹13.87%;8月19日,沽空组织Blue Orca再度发布澳优做空陈述。

做空陈述首要观念1:澳优供认羊奶粉的乳糖来自牛奶

做空陈述原文:“澳优在弄清布告中供认,佳贝艾特婴幼儿配方羊奶粉的乳糖实践上来自牛奶。假如咱们是我国爸爸妈妈,咱们将对此感到十分愤恨。在弄清布告中,澳优企图经过我国法令来解说。澳优标明我国法令‘无规则奶粉产品须指明乳糖之动物性来历’。咱们对立这个说法。咱们对相关的我国国家食物药品监督办理总局的办理办法的解读是,第三十一条规则明晰要求佳贝艾特发表其羊奶粉含有牛乳糖。”

咱们以为,首要,《办理办法》中标明需求发表动物性来历的为乳制品质料包含生乳、乳粉、乳清(蛋白)粉、全脂奶粉、脱脂奶粉等,而并未对乳糖进行明晰要求,因而无法得出定论“第三十一条规则明晰要求佳贝艾特发表其羊奶粉含有牛乳糖”,做空陈述显然在惹是生非。别的,在国家商场监督办理总局食物审评中心,也有明晰回复:乳糖不需求标明动物性来历。

其次,佳贝艾特在其天猫和京东商城及旗舰店官网上,从未标示其乳糖的动物性来历是羊奶乳糖,不存在触及虚伪宣扬的行为,也没有借羊乳糖的名义来误导顾客。佳贝艾特上市以来,主打宣扬的一直是100%羊乳蛋白婴配羊奶粉,产品的中心卖点是羊乳蛋白而非羊乳糖。

最终需求阐明的一点是,乳糖是人类和哺乳动物乳汁中特有的一种碳水化合物,其分子由一分子葡萄糖及一分子半乳糖组成,一切哺乳动物乳汁中的乳糖分子构成式均为C12H22O11,并无差异,仅仅不同哺乳动物乳汁中的乳糖含量凹凸有所不同。换言之,羊奶乳糖也好,牛奶乳糖也罢,关于人体而言都仅仅一种简略的养分物质,并无差异。

因而综上咱们以为,就这一点而言,做空陈述的观念不只不精确,更不专业。

做空陈述观念2:澳优无法回应其最大的分销商身份

原文:“什么样的企业一切者不知道其最大客户是谁?这只要两种或许。一种是澳优董事长并不知道澳优最大的分销商的身份(咱们以为十分不或许),或他实践上在回绝答复这个问题,因为他不期望任何人检查澳优和这家分销商的联系。在咱们的陈述中,咱们揭穿了数个未发表关联方分销商由澳优高管悉数或部分持有。可是因为澳优很少发表其最大客户的身份,咱们的查询受到了约束。咱们的揣度是,澳优回绝答复这个简略问题是因为答案会对澳优极端晦气。”

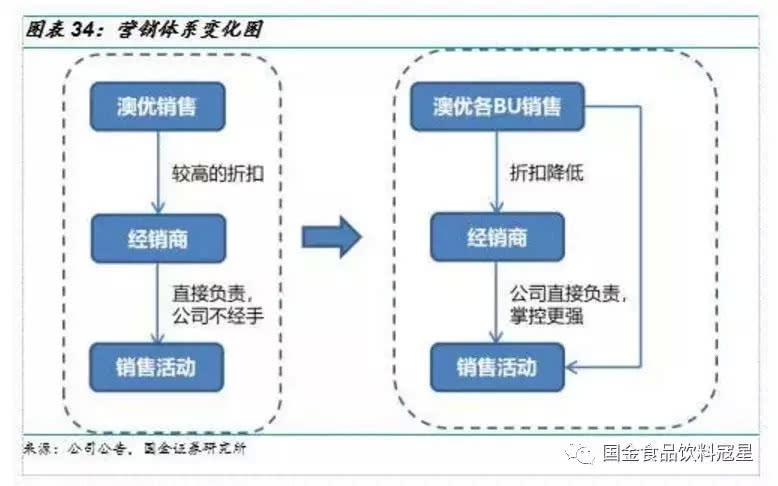

咱们以为,Blue Orca显着对澳优的出售系统不行了解(主张重复观看我司深度陈述,笔者交心于文末附上链接),或许阐分明晰解,却仍然强行“带节奏”。澳优的经销系统阅历过重组:在澳优原有的经销系统中,一切的营销推行活动交予经销商担任;2010年,澳优进行营销系统重组,在新的系统中,公司将直接参与区域营销推行活动,给予分销商的扣头也有所调整。经过调整之后,公司转为事业部原则,各事业部彼此独立,由各品牌BU直接参与区域营销推行活动,经手经销商的环节变少,公司对出售活动环节的直接掌控才干更强。因而公司更多的是对接门店,经销商或许并不是最重要的,并且很涣散。

现在澳优的途径结构中,公司商超与电商占比较小,途径散布以线下母婴店为主(现在羊奶粉事业部有25200多个门店,海普诺凯有12000多个,才干多则是15000多个),母婴占比可达85%,其间连锁门店份额超越50%,而这部分连锁母婴店归于公司直接操控(适当于直营的人物)。所以关于澳优来说,的确或许没有出售占比很大的经销商(由公司直接操控的连锁母婴店数量至少超越总出售网点的40%),记不清这点是存在或许性且可被了解的。而假如是问询最大的母婴店是哪家,占比多少,那么我信任应该都存在于办理层的脑海里,现场暂时应该是能够回应的!

咱们以为,Blue Orca强行以为“澳优无法回应其最大的分销商身份是因为答案会对澳优极端晦气”是不合理且没有根据的。作为公司高层非专门办理出售的领导,暂时记不住较为涣散的经销商应该不算是较大的问题。但假如拿这件事作为挑刺的根据,咱们以为该组织显着不行专业。并且该组织显着没有了解过公司的途径结构和经销商办理模式,假如在没有做过调研的基础上强行揣度臆测只能阐明该组织不只不专业并且没有发言权。毛主席说过,没有查询就没有发言权,这是对的。

而关于这个问题的答案,据公司电话会议发表:2017年、2018年公司排名第一的客户都是广东的客户,其间在佳贝艾特中出售占比3%左右,集团层面占比估量没有超越2%;2019年上半年排名第一的客户是来自四川的客户,其间2019H1在佳贝艾特中的出售占比为4.58%,在集团没有超越3%。公司、公司高管(包含佳贝艾特的高管)与这两家经销商都没有包含股权在内的任何联系。

做空陈述观念3:环境、社会及管治陈述发表与发表的收入和出产增速不符

原文:“咱们本应看到包装材料运用量与公司发表的出产量和收入添加成正比,或许至少往同一方向移动。可是,在2016到2017年,澳优的锡金属运用量下降了2%,而同期澳优婴幼儿奶粉收入添加了43%,存货产量添加了37%。”

首要,陈述简略地将包装材料的运用量与公司的收入添加对应为正相关联系,且用包装物消耗量去匹配存货并不具有合理性。这是因为:(1)包装材料的运用量或许和出产量成正比,可是和当期收入未必会匹配。产品在刚刚出产出来是在“存货”这一科目中,跟着产品的出售逐步转为本钱,然后供认收入。而澳优的产品从出产到发货其实要阅历海关、运送以及第三方组织的检测,时间跨度久,当期出产与当期收入进行匹配本就不合理;(2)关于“存货”,存货中不只包含产制品(包装好的),还包含半制品乃至质料等其他,因而用包装物消耗量去匹配“存货”也不太合理。

此外该陈述还对澳优的水电、天然气、纸木塑料消耗量提出了质疑:“澳优的电、水、澳优的包装材料运用量在2017年下降了41%,电和水的运用量底子相等,而天然气运用量下降了 32%。而同期澳优发表婴幼儿奶粉产品出产量添加了37%。”经查阅澳优发表的2017年环境、社会及操控陈述,咱们以为做空组织纯粹是断章取义,只看成果而成心不解说进程和理由。对2017年水电、天然气、纸木消耗量的下降,澳优均有做出对应阐明。

(1)在电能和天然气方面,澳优坐落荷兰澳优海伦芬厂于2017年竣工,两座厂房均装备动力效益技能及现代化出产流程,到达节能减废。热能贮存( 两组热交换泵)用于加热及冷却建筑物。此可继续办法免除运用天然气作加热及冷却之用。此外,该等厂房均装置节能LED灯,到达高动力效益。

(2)在纸木塑料方面,澳优发起妥善处理废弃物,鼓舞现场分类废物,并由当地持牌运营商搜集、处置或进一步处理。举例而言,澳洲奶厂现场备有打包机将纸皮紧缩为高密度的大捆,便利寄存、搜集和收回。荷兰的厂房亦于年内改进废物处理办法,尽或许分类收回原材料包装。

因而,咱们以为澳优2017年的水电天然气、纸木塑料消耗量下降是根据其节能技能和废物处理技能的进步,与出产和营收添加之间并不存在对立。而做空陈述直接疏忽澳优的相关解说,只对成果断章取义,也是极为不合理的。

做空陈述观念4:海关数据显现婴幼儿配方奶粉在我国区的出售额虚报52%

原文:“假如澳优有其他的官方海关数据来支撑其进口发表数据,那么咱们要求公司马上供给这些数据。究竟这些数据本应能够为澳优供给解说。假如存在这样的数据,那么供给这些数据,以让商场来测验和衡量这些数据。假如澳优不当即供给这些数据,咱们以为投资者能够以为这样的记载并不完好,并不相关或许仅仅由一个失望的办理团队伪造而成,以此来稳住商场”

关于海关进口量,澳优现已于8/16电话会议中明晰标明:佳贝艾特2017年报关进口量是5815吨(其间2017上半年1362吨,下半年4452吨),2018年是9783吨,2019H1是6381吨。这些悉数都是由海关的官方公章认证的,并且有官方出具的海关文件。

而2017年下半年进口量大增的原因在于两方面:补库存需求+配方注册制影响。(1)据澳优2017年年报发表,上半年出售额占全年出售的42.1%,2017年上下半年的出售占比是比较均衡、彻底合理的。之所以上半年进口量较低还能达到这个出售额,是因为公司在2016年年末时在公司、途径、门店都有部分库存,跟着2017上半年的动销,到2017年中时底子是零库存了。到2017年年中能够正常供给后,公司进口除了会弥补正常的库存之外,还要弥补途径的安全库存和公司的安全库存,所以进口量比照上半年会有很大的添加。具体数字来看,2016年末佳贝艾特有1200吨的库存量,上半年进口1300吨,到6月底只要200吨库存,到2017年末又康复到了1300吨左右的库存。(2)受配方注册制影响,2017年下半年没有拿到注册的产品,会在2017年末进口较多,如佳贝艾特悠装。

咱们都知道,海关具体数据现在无法经过揭穿途径取得,而公司方出于多方面考虑,在第一次弄清时没有挑选揭穿发表,而这居然成为了Blue Orca反咬一口的“根据”!自己没有官方数据就来置疑澳优没有官方证明,这个逻辑事实讲不通!

经公司答应,咱们取得澳优进口数据海关官方证明文件,若客户有需求可前来讨取。

做空陈述观念5:云养邦:虚伪买卖和隐秘运送利益的子公司

原文:“澳优的解说与文件根据不符。假如在2019年7月3日,首席财政官将股份转让给3位高管, 那么香港公司注册处显现股份转让的文件在哪?香港公司注册处数据库显现的最新的股权联系为2019年5月23日,首席财政官仍然持有云养邦香港100%股份。根据香港公司注册处,云养邦香港之后并没有股权变化。2019年8月7日有一份更改公司秘书和董事概况通知书,而在该文件里,公司首席财政官王炜华(Wong Wei Hua Derek)仍然是仅有董事。”

首要,根据公司电话会议介绍,云养邦之前是由王炜华100%代持的,之后也现已做好了交代。王炜华仅为代名人股东,从未成为云养邦香港的任何股份拥有人。因为王先生于收买事项布告日期已不再持有云养邦香港股份(2019年7月初免除代持联系),因而收买事项布告并未提及王先生。在此进程中,澳优延聘闻名财政顾问Asian Capital,一起延聘闻名律所Lean Parnes进行法令咨询,整个进程都是合法合规的,因而并不存在虚伪买卖与利益运送行为。

其次,咱们发现,在香港注册规则中,“公司无须在股份转让时交给任何指明表格”。根据《香港公司法令》,假如公司要改变秘书、注册地址,是有必要要在15天之内更改完结;而关于股东改变,仅仅每年在年审时才干改变。所以现在股东名册中,王炜华仍是在股东名册之内,比及2020年时才或许从股东名册中消除。因而仅经过香港注册处文件信息是无法看到工作全貌的,是以偏概全的!

关于代持以及之后的收买事宜,公司全程也有相应的法令文件,都标明这一切都是合法合规的。

做空陈述观念6:低报人工费用

原文:“澳优称有一些差异是因为包含了‘暂时人员费用,社会保障费用及其他开支(包含差旅费用, 膳食和其他补贴)’。可是事实上这些费用在荷兰 GAAP 和 IFRS 中都包含在雇员相关费用中。不只如此,简略比较荷兰和 IFRS 发表,清楚标明他们包含了相同的薪酬和劳工费用项目。咱们没有发现任何荷兰GAAP和IFRS之间的管帐差异能够用来解说这些费用的差异。相反,荷兰监管文件标明晰澳优很或许低报了人工费用,而澳优的实践盈余水平远低于其发表水平。”

关于人工费用,首要,澳优现已在电话会议中表达得很清楚了,荷兰监管文件中选用的原则和公司对应的港交所运用的原则是不一样的,也就是说,荷兰那儿一切暂时职工以及差旅费等其他开销都是算在人工费用里的(full time +part time口径),可是在公司年报的报表里,这些都是不包含在人工费用里的(full time口径)。

其次,荷兰子公司下面首要是工厂。工厂里的人工费用大部分都是出产职工的人工费用,这一块费用在管帐记账进程中其实是应该记在出产进程的本钱中,也就是说,它是不算在费用的。而公司年报发表的人工费用归于费用端的一个状况,那这一点也是不匹配的。

最终重申一点,荷兰工厂是集团的子公司,荷兰层面的兼并陈述和集团层面的兼并陈述都是经同一家管帐师事务所安永审计的,不会存在自相对立,这是大的条件。

做空陈述观念7:否定肖诗弧高管方位以及关联方分销商

原文:“在弄清布告中,澳优测验否定肖诗弧。这个答复毫无逻辑可言。他只能是或许不是高管。澳优显着想要标明他不是高管,因为咱们的陈述揭穿他在分销商持有未发表股权。澳优现在测验否定肖诗弧的高管职位,这也证明晰澳优和其弄清布告的可信度极低。”

做空陈述中屡次着重澳优想要抹除肖诗弧高管的称谓,然后得出了澳优可信度低的定论。可是实践上,这个定论所根据的底子假定,是断章取义的:澳优在弄清布告中所表达的意思,并非做空陈述中宣称的“否定肖诗弧的高管职位”,从澳优的这番答复咱们并不能看出澳优想要抹除其高管的称谓。因而,做空陈述得出的定论是经不起琢磨的。

据公司电话会议发表:肖诗弧在脱离澳优后,仍是挑选做奶粉生意,因而澳优这边仍是让他继续运营公司的品牌,适当所以公司的代理商。肖诗弧先生没有在公司领过一分钱薪酬,他仅仅代理商,挂个名,邮箱也不必澳优的后缀,和公司是没有联系的。

关于美优高:美优高2018年在公司的出售额是685万左右,2017年是137万多。

总结一下咱们对这篇陈述的解读:

(1)澳优并没有使用羊奶乳糖误导顾客,做空组织的指控缺少专业性且极具误导性。根据《婴幼儿配方乳粉产品注册办理办法》第三十一条有关规则,有关行政法规并未要求乳糖发表动物性来历,而澳优也从未在其官网或许网上官方旗舰店标示其乳糖成分来历羊奶,因而不触及违背法规、虚伪宣扬、误导顾客的行为。别的,乳糖是一切哺乳性动物乳汁都含有的一种碳水化合物,其构成和分子组织、养分特性不会因动物性来历不同而有所差异。

(2)在澳优现有的出售系统下,直接操控的连锁母婴店占有半壁河山,分销商相对涣散而没有出现头部会集趋势。陈述以为澳优董事长在短时间的电话会议内不清楚其最大经销商是讳饰其不肯发表、惧怕发表的行为,这一指控缺少论据,纯属主观臆断。

(3)澳优2017年的包装物运用量、水电天然气消耗量同比下降,与存货规划扩展、营收正添加之间并不存在对立。包装物运用量或许和出产量成正比,可是和当期收入未必会匹配,存货因为其杂乱的构成也不能简略地用包装物运用量予以对应。此外,澳优2017年的水电天然气、纸木塑料运用量下降是因为其节能技能、废物收回技能的提高,与同期收入添加并不抵触。

(4)澳优现已于电话会议中明晰阐明海关进口量:佳贝艾特2017年报关进口量是5815吨(其间2017上半年1362吨,下半年4452吨),2018年9783吨,2019H1是6381吨。均由海关的官方公章认证,并有官方出具的海关文件。

(5)人工费用的差异是因为核算口径不同引起的。荷兰一切暂时职工以及差旅费开销都算在人工费用里,可是在港交所则不包含在人工费用里。并且荷兰子公司工厂的人工费用大部分是出产职工的人工费用,是应该记在出产进程本钱中的,不算在费用中。而公司发表的人工费用仅是费用端的一个状况,这一点也是不匹配的。

(6)关所以否供认肖诗弧高管title的观念纯属断章取义。澳优在弄清布告中所表达的意思,并非做空陈述中宣称的“否定肖诗弧的高管职位”,从澳优的这番答复咱们并不能看出澳优想要抹除其高管的称谓。因而,做空陈述得出的定论是经不起琢磨的。

咱们的观念:做空组织根据不足,且许多观念缺少专业判别以及精确根据,咱们仍然对澳优充满信心,坚决看好公司长时间开展。公司的底子面趋势向上,中心逻辑不变,未来开展仍然有较大的空间。公司羊奶粉品牌佳贝艾特已接连5年稳居我国进口婴幼儿配方羊奶粉第一,3月份签定黄磊作为全球代言人之后品牌查找指数直线上升,佳贝艾特品牌力、市占率有望完成继续提高。当时羊奶粉仅占有我国婴幼儿奶粉商场的6%左右,而澳优占其间的1/3左右,现在全国母婴店超10万家,佳贝艾特拥有约2.5万家,咱们以为至少还有一倍空间!此外,澳优在有机奶粉范畴也在不断提高本身品牌影响力:公司有机奶粉品牌悠蓝在荷兰本乡有机奶粉品牌销量中占比超60%,上半年同比添加超50%,4月底签约林志颖成为品牌大使后品牌力进一步加强,估计后期仍将奉献安稳增速。全体来看,公司的中心事务添加稳健,继续向上。此外,公司活跃开辟益生菌全产业链事务,进一步丰厚养分品板块,产品组合益发完善。从羊奶粉到有机奶粉再到养分品,澳优不断在细分范畴深耕细作,朝向中期方针稳步前进,以完成本身的稳健开展。

全体来说,这篇陈述没有观念和根据,苍白无力,纯属无理取闹!其间说到的许多当地在之前都现已解说过了,详请参阅咱们此前点评陈述!咱们仍然对澳优充满信心,此前电话会议中大股东中信、二股东晟德都标明晰坚决的情绪,坚决看好澳优开展!