一、财物支撑专项方案存案监测整体状况

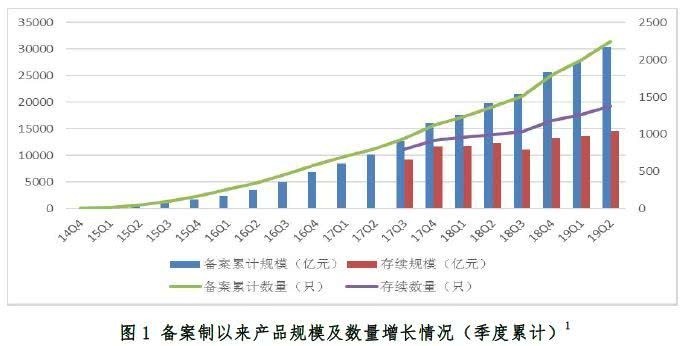

自存案制以来至2019年6月30日,累计共有132家组织存案承认2244只财物支撑专项方案,总存案规划达30391.26亿元。其间,停止清算产品868只,清算规划算计11672.46亿元;已兑付本金规划15802.47亿元,兑付份额52.00%;存续产品1376只,存续规划14588.78亿元。

(一)发行规划、利率、期限及费率状况

1、发行规划

财物证券化产品单只均匀发行规划为13.54亿元,二季度新增存案产品中,单只发行规划最大为99.35亿元,单只发行规划最小为0.45亿元。

2、期限

财物证券化产品单只产品均匀期限3.40年,已清算产品实践存续期限大约在2.13年。

3、发行利率

2019年二季度,随商场融资环境改变,产品发行利率较2019年第一季度略有下降,优先级均匀发行利率为4.87%,下降了3.99%。二季度新增存案产品中,优先级预期收益率最低为2.94%,最高为12.00%。

(二)参加组织

1、管理人

到2019年6月底,算计132家[2]组织展开了企业财物证券化事务,其间证券公司81家、基金子公司49家、信托公司1家。二季度新增红塔证券展开财物证券化事务。

从存案累计规划来看,证券公司累计存案规划和存续规划占比逾85%,证券公司为主力发行组织。

从管理人存案累计规划排名来看,德邦、中信、华泰、中金、安全五家证券公司无论是存案累计规划仍是数量,均居前列。本季度,上海国君资管以及天风证券存案累计规划与数量超过了方正证券、国金证券,跻身前十。从管理人存续规划排名来看,前24位均为证券公司。

2、原始权益人

到2019年二季度,已发行财物支撑专项方案的原始权益人约863家,职业构成较为多样,其间电商小贷、商业保理公司、融资租借公司存案累计规划较大。

(1) 原始权益人外部评级

863家原始权益人中有347家经外部评级,家数占比40.21%,其间信用等级为AAA级的原始权益人157家,占比18.19%;经评级的原始权益人存案产品规划14671.66亿元,规划占比48.28%。

(2) 原始权益人所有制性质

原始权益人企业性质方面,当地国企和民企家数占比较挨近,但存案累计规划上民企占总存案累计规划比重近一半,高于当地国企与中心国企。从存案累计规划上来看,民企存案累计规划14636.25亿元,占比达48.16%,中心国企以及当地国企存案累计规划11276.29亿元,占比37.10%。

(3) 原始权益人所属区域与职业

从原始权益人所属区域来看,北京、上海、深圳、广东等经济发达区域的原始权益人已存案产品存续规划为8095.82亿元,占比55.49%。

发行企业ABS的原始权益人大都从事金融业、租借和商业服务业以及房地产业,算计存续规划占比达79.07%。其他原始权益人职业较为涣散,建筑业、批发和零售业以及电力、热力、燃气及水出产和供给业存续规划相对靠前。

(三)根底财物[3]

从根底财物一级分类来看,债务类产品存案累计规划和存续规划占比最大,均在80%以上;其次是企业经营性收入类产品,占比在10%左右。

到二季度末,企业ABS已兑付本金规划为15802.48亿元,兑付份额为52.00%。其间,个人住房公积金告贷产品基数较小,兑付份额最高,达92.35%;同业告贷债务、保理融资债务[4]等其他类型产品兑付份额低于60.00%。

从根底财物二级分类来看,债务类产品中企业应收账款类存续规划占比最大,达36.37%;企业经营性收入类中根底设施收费收益权产品存续规划占比较大,为56.76%;类REITs产品根底财物以购物中心、归纳为主。

(四)拟挂牌转让场所散布状况

二季度拟在上交所挂牌的财物证券化产品发行规划和存续规划占比最大,均在60%以上,累计存案规划占比环比增加0.17%;拟在深交所挂牌的产品累计存案规划占比环比增加4.54%;拟在组织间私募产品报价与服务体系挂牌的产品规划占比环比削减6.64%。

二、2019年二季度存案状况剖析

二季度,企业财物证券化产品共存案承认250只,环比增加23.76%;存案新增规划2806.05亿元,环比增加44.48%。其间,停止清算产品139只,环比增加17.80%;清算规划1648.29亿元,环比增加17.14%。二季度清算产品中,根底财物为应收账款、融资租借债务以及小贷债务的产品数量占二季度清算产品数量70.50%。

受年中业绩考核影响,二季度新增存案产品规划与数量均有必定程度上升,月度存案产品规划及数量的增速较去年同期放缓。

(一) 不同根底财物新增存案状况

应收账款类产品二季度新增存案规划1071.32亿元,占季度规划增量的37.95%,为二季度存案规划最大的一类产品。从季度增量规划占比趋势来看,应收账款类产品季度新增规划占比环比下降32.90%;其次为融资租借债务类产品,季度新增存案规划分别为390.08亿元,占比环比下降10.52%;小额告贷类产品二季度新增存案规划339.50亿元,存案产品21只,相较于一季度仅发行存案27.96亿元,规划占比环比增加386.30%,其间蚂蚁小贷算计11只存案规划280亿元。

(二)管理人新增存案产品状况

二季度共有58家组织存案产品,证券公司46家存案产品222只,新增存案规划2469.41亿元;基金子公司12家存案产品28只,新增存案规划336.63亿元。与本年一季度数据比较,证券公司季度新增存案规划环比增加37.88%,存案数量环比增加20.00%;基金子公司季度新增存案规划环比增加125.58%,存案数量环比增加75.00%。

[1]协会财物支撑专项方案存续期监测月报报备功用于2017年9月上线,故存续期数据自2017年第三季度开端核算。

[2]方正证券与民族证券未兼并核算为一家公司。

[3]根底财物分类规范于2019年2月依照债券部分类规范更新,与之前选用的分类规范略有差异。

[4]依照2019年2月债券部分类规范,保理融资债务仅包含债务人较涣散的正向保理事务,中心企业供给链应付款归于应收账款类别。

[5]选取季度存案累计规划排名前十位的10大类根底财物详细描绘曲线,其他类根底财物包含根底财物二级分类中季度新增存案规划占比较小的商业物业租金、委贷债务、保理融资债务等13大类财物。