文 林夏淅

修改 刘肖迎

两年前,面临丑陋的2016年财报,华谊兄弟总司理王忠磊曾安慰出资者:“企业能够喘气的,人也有患病的时分,华谊在2018年、2019年有很好的时机。”

实际上,这仅仅溃散的开端。对华谊兄弟来说,2016年的成绩下滑仅仅个“小喘”,真实上气不接下气的是2018年和2019年的大额赔本。

成绩承压,债款压顶,2019年,马云口中最懒的CEO王忠军,从暗地走到台前,这愈加印证了华谊兄弟已深陷泥潭。

01

票房低、资金紧

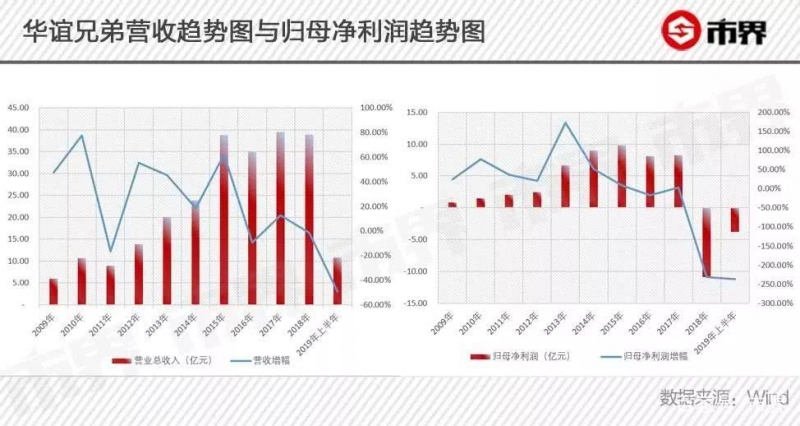

8月29日,华谊兄弟发布了2019年半年度陈述,营收10.77亿元,同比下滑了49.26%,归母净赢利-3.79亿元,同比下滑236.75%。

自2018年年报成为公司上市以来初次赔本的年报后,2019年半年报连续了这一趋势,成为上市以来初次赔本的半年报。

《八佰》《巨大的期望》相继阅历了撤映、延期后,华谊上半年引入的电影《把哥哥退货能够吗》及跨期影片《云南虫谷》别离取得175.2万元和1.5亿元的票房,陈述期后于7月23日上映的《灰猴》也只要377.5万元票房。

商场估测云南虫谷出资在2亿元以上,而《灰猴》导演曾表明打给艺人的第一期片酬就到达200万元,以此估测,这三部影片不赔钱现已算是可贵。

祸不单行,票房冲击之下,是华谊兄弟益发严峻的资金情况。

王忠军、王忠磊

王氏兄弟高份额股权质押早已是众所周知,到当时,王忠军、王忠磊二人股权质押份额别离到达91.65%和88.95%,这部分股权一向在翻滚质押的状况中。

与此同时,轻财物型的影视公司很难经过银行信贷取得大额告贷,为了堵上这个大口儿,回归一线的王忠军费尽心机,四处奔走。

2018年11月以来,有三笔股权质押从中信建投和西藏信托公司解押后,转而向小微企业进行质押,包含上海卡帕体育用品、桐乡市民间融资服务中心和深圳市安塔利亚实业。

海通证券韦司理告知市界,因为爆仓危险过高,一些证券公司现在现已不再承受许多上市公司的股权质押了,更甭说像华谊兄弟这类轻财物、成绩不安稳的影视公司。

此外,向证券公司、信托公司质押股权,与向小微企业质押股权,首要差异在于利率和风控,一般来说前者利率更低、风控更严,后者反之。

这时分,王忠军多年来暗地出资所积累的人脉开端派上用场——天眼查显现,这三家公司背面的股东或法人代表都与王忠军有着扑朔迷离的商业合作联系。

除了股权质押,1月份,华谊兄弟以旗下部分子公司股权、四处房产、15家影院以及不逾越七部影片的应收账款作为担保,向银行取得合计33亿元的授信额度,并取得阿里影业供给的7亿元告贷。

3月、4月华谊兄弟布告称,向浙江横店影视产权买卖中心告贷2600万元,向实控人王忠军取得无息告贷2.7亿元,向腾讯发行3000万美元可转债。

9月3日华谊兄弟再发布告,以5500万美元为对价向关联方转让旗下孙公司GDC Technology Limited 90.5%的股权,开端预算的转让损益为-1.47亿元。

赔本也要卖的原因,除了买卖对方是关联方以外,更首要仍是现金流的严峻。

但是从公司现有财物、未来收益到个人联系的充分利用,暂时仍是没能堵上这个“巨盆大口”。

Wind数据显现,华谊兄弟2019年半年报账面可动用的货币资金不只无法掩盖一年内将到期的有息债款,并且缺口高达22.68亿元。

不断弥补担保的授信预案,终究有几个能够落地?落地后利息本金的偿仍是否又将成为下一个黑洞?这些都是华谊兄弟急需解决的问题。

监管方针趋严、职业暴雷频频的大环境下,资金遇冷成为影视职业的通病。越是大出资的项目越是难融资,反而是那些小本钱制造的项目更简略开机。

以“大制造、大手笔、大腕儿”著称的华谊兄弟,正因为这种押宝式的运营方式,处于一个进退维谷的局势中。

02

“影视一哥”因何衰败

2009年上市时的华谊兄弟,可谓影视职业的“一哥”,具有圈内很多头部资源。

现在,十年已过,华谊兄弟从云端下跌谷底。

营收和净赢利结合来看,华谊兄弟在2016年营收被华策影视逾越时,开端暴露颓势。2018年9.09亿元及2019年半年报4.41亿元的巨额赔本,才真实炸醒了圈表里各路看客。

巨星陨落,和依然高挂的同类企业比较,或许更能看出华谊兄弟到底在哪里出了问题。

头部企业我国电影,尽管具有完好掩盖电影职业的工业链系统,但2019年半年报显现,电影发职事务收入占总收入的60%,电影放映收入占比19%,危险最大的影视制片制造事务收入占比仅为7%。

业内人士曾表明,华谊兄弟的发行一向比较弱,这也导致了《我不是潘金莲》上映时,会因排片引发争议。

再看万达电影,不管从营收仍是净赢利,都具有肯定的头部位置,而美丽的成绩首要是由万达旗下强壮的院线阵型带来的票房收入及影院广告收入支撑。2019年半年报,万达影视并表,电影制造发行的相关收入仅占总营收的3.15%,电影制造的相关危险基本上也能够被消化吸收。

在此情况下,华谊兄弟依然因资金需求,赔本卖出了从事数字影院研制、出产和出售的孙公司GDC,无疑是在自己本已缺失的院线板块上再补一刀。

与这两者比较,华谊兄弟短少的是安稳盈余的事务板块,和能够反哺影视制造的事务板块。

以影视制造为首要收入的光线传媒、华策影视和华谊兄弟,成绩动摇尽管都比较大,但差异在于,华谊兄弟在并购进程中最常常附以对赌协议,长于用商誉把财物规划攒得老高,而并购规划平起平坐的光线传媒,商誉金额就低沉许多。

居中的华策影视,账面约13亿元的商誉首要是2013年并购上海克顿传媒时所构成,而上海克顿传媒为华策影视相继带来了《杉杉来迟》、《何故笙箫默》、《三生三世十里桃花》等一系列国民爆款,安全地度过2014年-2016年的成绩对赌期,现在,依然是华策影视的顶梁柱,恰当的商誉能够说是无可厚非。

比较之下,华谊兄弟2018年计提的9.73亿元商誉减值丢失,占2017年底商誉总额的32%,剩下21亿元商誉中,东阳美拉的7亿元商誉很可能因为《手机2》的无限延期导致冯小刚无法完结成绩对赌,然后持续计提减值。

后果自食,华谊兄弟掀起的影视职业高商誉并购方式,满意了上市公司做大规划、明星个人装满腰包的需求,也将影视职业原本就偏高的危险进一步扩大。

到2019年上半年,华谊兄弟旗下归入兼并规模的子公司共129家,光线传媒和华策影视的这一数量别离为29家和8家。

事实证明,很多的并购并没能给华谊兄弟带来充分的收入和盈余,反而是很多的对外出资连续为华谊成绩输血。

2013年至今,华谊兄弟累计取得34.82亿元的出资收益,占赢利总额的72.1%,七成以上的赢利并非来自主营事务。

假如说王忠磊担任“台前”的影视制造,王忠军担任“暗地”的出资,那么显然是后者带来了更多的财富。

03

救星仍是空中楼阁

前面提到过,我国电影和万达电影的成绩之所以美观,很大原因在与有一个相对安稳的事务作为支撑。

华谊兄弟并非没有看到这一点。

2009年上市今后,华谊兄弟的战略从“去电影单一化”的多元化出资扩张,到回归内容自身,再到环绕“电影+实景”,无不表现兄弟二人期望包围的意图。

关于当时的实景文娱板块,王忠军的想象很夸姣:“华谊在品牌办理费上收取门票收入的10%,假如180亿咱们净赢利便是18个亿,便是无本钱的18亿,这便是IP的钱,迪士尼便是靠这个挣钱……别的还有租金的百分之几,还有零售产品、衍生品的百分之几,这些都是很有想象力的。”

向迪士尼看齐,却不是那么简略的。

依照想象,在实景文娱板块中,华谊兄弟只担任IP输出,重财物的建造作业则交给合作方。经过品牌授权、电影公社、文化城、主题乐土和实景扮演五类事务,构成终究三大产品形状,别离是华谊兄弟电影小镇、华谊兄弟电影国际和华谊兄弟文化城。

现在已落地的三个项目中,海口冯小刚电影公社归于第一种产品形状,意在满意游客的电影拍摄与电影旅行意图;姑苏电影国际归于第二种产品形状,类似于迪士尼主题乐土;长沙电影小镇则归于第三种产品形状,将华谊IP融入特征修建、辅之以活动扮演等项目,侧重于一种代入式的体会。

2017年年报显现,实景文娱项目累计签约数量已到达18个,最新半年报显现,年内还将有2-3个项目连续开业。

全部好像离王忠军曾立下的“20个实景文娱项目”的方针越来越近。

但迪士尼里有神话,华谊兄弟的实景文娱项目里有的更多是实际。

相同是IP输出,迪士尼的事务分红和华谊兄弟的事务分红不同巨大。全球规模内,除了洛杉矶和奥兰多乐土为全资控股,东京乐土为特许运营,迪士尼公司具有巴黎乐土39.1%的股份、香港及上海乐土43%的股份。

在此基础上,迪士尼的海外乐土都是选用持有与运营别离的双公司架构——由迪士尼公司与当地合资建立业主公司一起出资,另建立一家办理公司由迪士尼公司主导。

这种体系下,业主公司承当巨额折旧及财政本钱,迪士尼公司不只能够按份额获取收入,还能够经过办理公司收取昂扬的办理费。

这是极具品牌价值和话语权的迪士尼。

反观华谊兄弟,依照年报发表的信息,相同也是采纳这种与当地合资建立业主公司的方式,但从持股份额来看,华谊兄弟显着就弱势了许多,在南京实景文娱的项目公司中持股份额乃至低至1%。

但就连这样的股权认缴份额,华谊兄弟大多也没能缴足。

2017岁月谊兄弟(天津)实景文娱有限公司与不同地产公司在济南、南京、武汉别离设立了三家项目公司,共认缴3000万元的出资额,但是到2018年底仅标志性地以现金付出了200万元。

进一步看, 百年前史的华特迪士尼现在在全球规模内也只要6座迪士尼乐土,其间香港迪士尼经营14年有11年赔钱,巴黎迪士尼自1992年开业至今只要两年盈余,累计赔本达24亿元人民币,成为赔本最严峻的的迪士尼乐土。

2016 年前瞻工业研究院发布的《我国主题公园职业开展方式与出资战略规划剖析陈述》显现,国内有70% 的主题公园处于赔本状况,逾越1500 亿元资金被套牢在主题公园的出资之中。

而华谊兄弟想要在短时间内依托几部受众有限的电影,建成20个实景文娱项目,还要靠10%上下的分红大规划盈余?

且不管华谊兄弟的IP库有没有满足的支撑力,20个项目莫非不会形成客流涣散,然后削减单个景区的流量吗?

整体来看,华谊兄弟的品牌授权及服务费收入只在2014年、2016年和2017年相对较高,但年报显现这三年该板块的收入首要是与当地合资建立的业主公司付出的品牌授权费,并非门票收入。

于2014年开端经营的海口冯小刚电影公社,也有过人来人往的高光时间,但是2019年上半年现已收不抵支,赔本0.7亿元。

别离于2018年7月和12月开业的姑苏电影城和长沙电影小镇,本该在2019年趁着新鲜劲多赚些门票,姑苏电影城却仍是赔本0.73亿元的惨状,长沙电影小镇则未发表详细成绩。

电影城之梦好像更像是一个空中楼阁。

想要回到“影视一哥”的宝座,华谊兄弟不只要戒掉并购和商誉,怕是还需要另辟一条合适自己的蹊径。