【“微观札记”为联讯证券高档微观研究员张德礼在界面新闻开设的专栏,剖析微观经济形势】

北京时刻9月19日清晨2:00,美联储降息25个基点,联邦基金利率下调到1.75%-2.00%的区间,契合商场预期。但利率抉择发布后,美国金融商场呈现震动,三大股指跳水,美元指数反弹,长端美债收益率拉升,显现商场以为本次美联储议息会议关于钱银方针的基调,并没有此前预期的那么活跃。

全体来看,这次降息“鹰鸽交织”。鹰派的一面在于,美联储内部对本次降息呈现了严峻分解,这也是降息后美股反而跳水的首要原因。17名委员中有3人投了反对票,虽然其中有1人是因为以为应该降息0.5%而不是0.25%才投的反对票,但如此多的反对票仍是2016年以来初次。

利率前瞻指引,也显现美联储内部对本年后续的降息途径判别呈现分解,对2020年及今后的降息全体偏慎重。点阵图显现17名委员中,有5名委员以为9月不应该降息,有5名委员以为9月降息后本年无需再降息,只要7名委员以为本年还应该再降息一次。但对2020年-2022年的钱银方针共同偏鹰派,没有委员以为2020年-2022年应该降息到1.5%以下,也就是说一切的委员都附和后续最多只降息一次。从点阵图看,2020年还有或许加息,而2021年和2022年则比较明确地各有一次加息。

即便12月再降息一次,本年最多也只要三次降息,和芝加哥商品交易所利率期货隐含的年内四次降息,呈现了较大的预期差。因而,也就不难理解为何降息后美国股、债反而同步下跌了。

在利率抉择发布后的新闻发布会上,美联储主席鲍威尔开释了偏鸽派的信号安慰商场,美股跌幅开端收窄。鸽派首要体现在三个方面:

一是钱银方针途径,7月议息抉择后鲍威尔以为其时的降息归于“中期调整”,并不是降息周期的开端,而这次发布会上鲍威尔称美联储现已转向更低的联邦基金利率途径,显着变得鸽派。

二是强调了美联储拟定钱银方针时数据依靠性的传统,表明美联储仍旧高度依靠经济数据,假如后续美国经济下行的危险上升,美联储将采纳更为急进的降息战略。

三是QE或许会比较快地重启。虽然本次议息抉择将美国2018年的经济增加预期,从2.1%小幅上调到2.2%,显现美联储对美国经济短期持乐观态度。但鲍威尔在新闻发布会上,再次强调了对交易危险的重视,表明交易冲突是美国经济未来下行首要的危险,美联储将着力处理交易冲突的影响。加之近期沙特阿美公司两个油厂遭袭,干流观念以为背面有伊朗参加,鲍威尔在新闻发布会上称未来90天地缘政治的不确定性上升。因为交易冲突、英国脱欧、中东地缘政治等事情都面对不确定性,假如相关事情呈现恶化,美联储或许会较快重启QE,财物负债表扩表时刻或许比预期的要早。

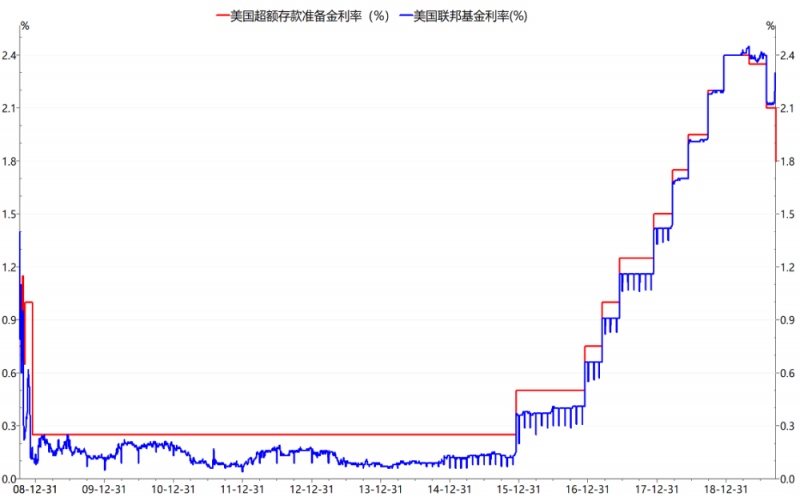

本次利率抉择中,还有个值得重视的是,超量准备金利率从2.10%下调到1.80%,降幅超越联邦基金利率。笔者以为更大起伏地下调超量准备金利率,是为了进步美联储对短端利率的掌控力度,以坚持钱银方针有效性。

金融危机后,因为量化宽松形成超量准备金过剩,美联储构建了以超量准备金利率为上限、隔夜逆回购利率为下限的利率走廊,经过揭露商场操作等方法,将商场利率控制在利率走廊内。商场利率显着低于超量准备金利率时,银行组织能够在商场上,以商场利率从那些无法在美联储开具准备金账户然后取得超量准备金利率的金融组织拆借到资金,再以超量准备金利率存放在美联储开设的准备金账户,银行的这种套利行为会抬升商场利率,美联储得以将商场利率控制在方针区间内。

但2018年底以来,商场利率现已超越了作为利率走廊上限的超量准备金利率,美联储对短端利率的控制力下降。近期更是因为企业交税、美债拍卖等原因,形成美国钱银商场上流动性严重,联邦基金利率上升,9月17日达到了2.3%,比超量准备金利率高了0.2%。

图1:2018年底以来,美国商场利率(联邦基金利率)开端高于超量准备金利率

材料来历:美联储

这次更大起伏下调超量准备金利率,意图是为了经过下降银即将资金存放在美联储超量准备金账户上的收益,以此削减银行从其它金融组织的资金拆借规划,然后引导商场利率下降。此次说到财物负债表扩张、重启QE的时刻或许比预期的要早,一个原因也是为了向金融商场注入更多流动性,然后完成美联储的利率区间调控方针。

虽然对未来降息的预期分解,但笔者以为2019年美联储还将降息一次。美国经济短期耐性,首要来自于内需,工作、消费和零售等数据体现不差。可是外需方面,受全球增加放平缓特朗普的交易方针影响,美国企业的海外需求不振,ISM制造业新出口订单指数现已大幅下滑,非金融企业部分的盈余和出资都受到了较大冲击。而企业盈余和本钱开支下滑,后续很或许会影响居民部分的工作与薪酬增速。加之美国居民家庭财物中有很大份额的是股票,在基本面偏弱的情况下,流动性宽松的缺位或许会使美股的挣钱效应削弱,然后影响居民部分的产业性收入,使零售消费的增加削弱,这些都会倒逼美联储进一步宽松。

图2:近期美国企业新出口订单指数大幅下滑,预示着外需不振

材料来历:美国供给办理协会

本次美联储降息后,巴西、沙特、约旦、阿联酋和香港都现已跟从下调利率。但笔者以为,短期我国央行在揭露商场上,下调MLF和OMO等东西利率的概率较低。首要的原因有三:

一是现在CPI的通胀预期仍然较强,并不具有降息的根底,并且降息所开释的宽松信号过强,不利于房地产调控。

二是当时钱银方针重心,是在疏通钱银方针传导机制,经过降LPR报价的方法进步银行危险偏好,现在一年期LPR和MLF之间还有0.95%的息差,LPR还有进一步紧缩空间。估计9月20日LPR报价会再度下调,而无需直接降MLF利率。

三是逆周期调理,需求保存必定东西,以应对未来或许的不确定性。现在看因为基建补短板方针逐渐收效、房地产开发商抢竣工,国内经济短期有耐性,短期没有必要运用降息这种全面宽松的价格型钱银方针东西。

总的来看,本次美联储议息会议“鹰鸽交织”,对年内是否会持续降息内部也有较大分解。笔者以为考虑到外部危险或许会经过出口,影响到美国企业的盈余和本钱开支,从而传导至消费和股市,本年美联储还会降息一次,以应对外部危险。不过我国因CPI通胀预期、LPR和MLF息差还有进一步紧缩空间,以及经济短期仍然有耐性,年内下调MLF利率的或许性并不大。

(注:本文仅代表作者个人观念。责编邮箱:zhoujing@jiemian.com)