到发稿,沪指报2963.80点,跌幅1.42%,成交量1315.13亿元;深成指报9716.09点,跌幅1.67%,成交量2098.55亿元;创业板指报1673.85点,跌幅1.83%;上证50指数报2919.45点,跌幅1.48%。

影视股午后迸发,美好蓝海涨停,华谊兄弟、光线传媒涨4%,北京文明、华策影视涨3%,上海电影涨2%。

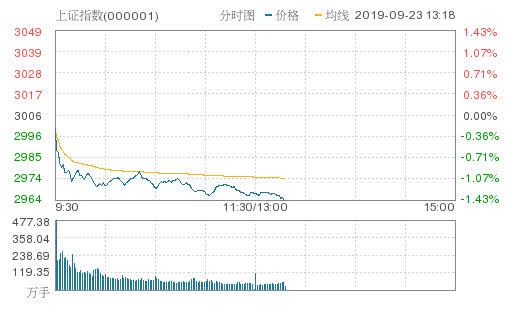

【午间收盘】A股三大股指早间弱势震动,到午盘,沪指跌1.31%,深成指跌1.56%,创业板指跌1.76%。科创板共12只个股飘红,天宜上佳跌2.13%领跌。鸡肉板块领跌,民和股份、华英农业、立华股份等个股跌落。维生素、电子烟、青蒿素、稀土永磁板块全部跌落。无人驾驶、智能音箱、存储器板块涨幅居前。北向资金半日净流出18.18亿元。

商场观念

中信证券:估计A股依然处于第二轮上涨前期

中信证券研讨最新研报以为,估计欧央行和美联储年内仍会持续降息,扩表会成为新亮点;而国内钱银方针节奏有微调,但偏松的趋势不改。商场将从头凝集流动性宽松一致,钱银宽松将持续改进商场流动性,A股仍将处于外资安稳较快流入的窗口。估计A股依然处于第二轮上涨前期,方针与流动性接力的阶段,主张持续增配轻视值板块的一起,重视三季报行情。

华泰证券:后续指数仍将呈现出动摇大但底部逐渐抬升的特征

华泰证券以为,外部环境偏温文,9月以来中美长端利率均有上升,反映表里商场对宽松已充沛price in,中美利差仍处较阔状况;内部经济:需求端仍有下行压力,逆周期调理方针有望加码,盈余抢先目标或将逐渐改进;商场:创业50相对估值创年内新高,A股资金面有所改进,理财子公司开业+监管系统完善有望带来增量,社保基金、险资等更多中长期资金有望接力。咱们以为后续指数仍将呈现出动摇大但底部逐渐抬升的特征,坚持仓位等候全体企业盈余企稳。职业装备主张持续持有科技财物(优选华为、半导体产业链)+轿车,当令重视周期股估值修正时机。

中信证券:估计贸易顺差依然可以坚持两位数增加

中信证券首席经济学家诸建芳以为,美元兑人民币汇率打破“7”的重要关口,人民币有用汇率指数也同步走低,商场预期人民币价值降低将成为年内出口增加的支撑要素之一。但咱们研讨以为现阶段价值降低对出口的提振效果有限且出口反响较为滞后。而且考虑全球需求的持续放缓等要素,估计全年出口增速可能会落入负区间。但因为进口增速的回落速度有望快于出口增速,因而估计贸易顺差依然可以坚持两位数增加。

华夏证券:沪指将以震动收拾为主 短线主张重视消费、科技等

华夏证券最新研报以为,当时在方针效果、估值驱动以及表里危险要素再开释等要素的联合效果下,A股有望持续上行,年内第三轮上涨行情没有完毕。沪指将以震动收拾为主,料将在3000点邻近震动,主张将仓位降至3成,平稳过节。短线主张重视要点体裁、消费、科技股和国防军工等;中长线重视金融、消费蓝筹和优质生长股等。

东北证券:下半年主张装备稀土永磁和钨板块,重视铜和黄金

东北证券计算了117家有色金属职业上市公司2019年上半年成绩状况:全职业完成营收7289.18亿元,较去年同期增加7.21%;完成净赢利282.56亿元,同比下降32.21%,各子板块净赢利涨跌分解。在全球自动去库存周期中,工业金属价格仍处于下行通道,随同企业赢利全体呈现下滑。黄金和稀土是上半年商场重视的热门。东北证券表明,2019年下半年主张装备稀土永磁和钨板块,重视铜和黄金。工业金属尚处于全球自动去库存阶段,价格最快年底触底,有色工业产品全体走势疲软,随同大国博弈加重,主张掌握具有战略特点以及新兴产业需求趋势的金属品类。引荐重视:中科三环、翔鹭钨业、中钨高新、锡业股份、楚江新材、宝钛股份、华友钴业、新疆众和。

海通证券:CPI短期存在持续上行的压力,四季度或在3%以上

海通证券在研报中指出,本年通胀一向呈现食物价格走强,而非食物价格走弱的格式。本年食物价格涨幅超预期首要来源于生果价格上涨和猪价上涨。时令生果供应增多导致生果价格现已呈现显着回落,可是猪肉供需失衡问题仍旧严峻,8月以来猪肉价格加快上涨。现在来看,因为遭到非洲猪瘟搅扰,猪价大涨并未促进正常补栏,猪价短期难以呈现显着调整。未来几个月猪价走强都将导致食物CPI同比坚持在较高水平。可是全球经济增加放缓,工业品价格仍旧上涨乏力,未来一段时间PPI仍将处于通缩区间。因为经济走弱导致需求疲软,本年非食物价格一向处于下降趋势,8月非食物CPI同比现已跌至1.1%,对冲了部分食物CPI走高的影响。但考虑到猪肉价格的超预期体现,咱们估计CPI短期存在持续上行的压力,四季度或在3%以上。而当时经济仍处底部区域,钱银方针逆周期调整力度增强,流动性有望坚持富余。