放眼望去,全球简直每个金融商场的旮旯都呈现了危机痕迹——先是全球股市暴降超10%,再是全球央行联合行动,然而无果;上星期末,关于原油需求端的忧虑和价格战的再度打响导致油价暴降30%,危险进一步攀升,周一美股指期货暴降逾4%,黄金也在流动性冲击下跳水。

“周末的油价暴降再度加重了商场软弱性,商场关于央行的崇奉开端逐渐不坚定。”法兴银行亚洲外汇战略主管杰森·道(Jason Daw)对榜首财经记者表明,“现在简直每个金融商场的旮旯都已呈现危机痕迹。没人知道疫情会怎么演进,但很显着这(病毒)是严重的经济稳步的增加危险,全球疫情继续时间越长,危机全面迸发的危险就越大。”

组织遍及表明,下一个需求调查的是信誉商场。“鉴于动力公司对错出资评级债券的最大发行体,占美国高收益债券商场11%的比例,因而原油价格战或许会给美国信贷商场带来冲击。”景顺亚太区(日本在外)全球商场战略师赵耀庭对记者称。

早年,由于全球收益率保持低位,在足够的流动性支撑下,出资者很多涌入高收益债商场,紧缩信誉利差,但若尾部危险进一步发酵、信誉利差扩展,违约危险将会加重。全球最大债券出资组织太平洋出资办理公司(PIMCO)近期警示债市危险,称高收益率债信誉利差未来仍将进一步走阔。

油价暴降加重商场软弱性

两周前,美股阅历了史诗级的单周暴降,跌幅超出10%。但上星期,跌势并未因美联储降息而停步。避险资金涌入美债商场,3月9日,美国10年期国债收益率一度跌破0.5%。商场已预期美联储下周再降息50个基点(bp)。

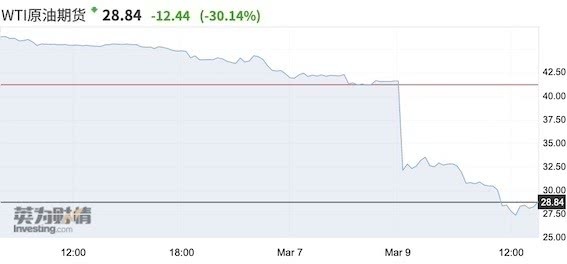

现在,油价成了压垮全球商场的又一根稻草。3月9日,原油价格跌落高达30%。布兰特原油期货价格从45美元一度跌至31.52美元,创下前史最大单日跌幅。可是,跌势并未完毕。

“石油输出国组织(OPEC)与俄罗斯商洽决裂,沙特阿拉伯方案增产及打减价战。虽然新冠病毒导致对原油的需求大幅下降,但俄罗斯仍回绝进一步减产,这是触发暴降的主因。”赵耀庭和记者说。

油价上星期五(3月6日)下挫10%后,3月9日再暴挫逾20%,布兰特及美国WTI油价别离跌至约35美元及32美元水平。

瑞银证券表明已最新调低油价预期,布兰特油价6月、9月及12月末的方针别离降至40美元、45美元及50美元(本来为62、64及64美元),WTI油价方针则低于布兰特3美元。“未来数天至数周,咱们不扫除布兰特油价进一步跌落至30美元。”

值得一提的是,沙特石油巨企沙特阿美(Saudi Aramco)上星期六史无前例的降价,向亚洲客户减价4至6美元/桶,美国及欧洲则减价约7美元,并方案4月将增产,估计从本月约970万桶/天,进步至1050万至1100万桶/天。沙特的行动一起迫使俄罗斯重返商洽桌。“OPEC+”(OPEC和俄罗斯)在2016年以来一向和谐平衡石油供需,但OPEC及联盟国各奔前程,瑞银以为这会先引发美国等周期较短的产油国减产。不过,产油国无法长时间接受油价过低,并将重启减产商洽,加上疫情受控及经济稳步的增加上升,预期油价鄙人半年将复苏。

信誉债商场或是下一个“爆点”

从股市到不坚定率暴升,再到原油,下一个危险点很或许便是信誉债商场。

“原油价格战或为美国信贷商场带来冲击,这也将影响美国页岩油生产商以及大型国有石油公司。咱们估计相关职业和主权国家的信贷息差或许会扩展。”赵耀庭和记者说。

美国三大债券巨子都表明,现在若要回到信誉债商场“捡廉价货”还太早,由于疫情仍充溢不确定性。贝莱德(BlackRock)、前锋领航(Vanguard)、PIMCO三巨子都是持张望心情的代表。虽然全球信誉债相较于政府债券已变得极度廉价,但对他们来说,现在信誉债的吸引力依然缺乏。

“未来几个月经济进一步恶化的危险很高,现在不是加大危险财物仓位的时分,”PIMCO首席出资官伊瓦辛(Dan Ivascyn)表明,至少美国出资级债券信誉利差相较国债要走阔至150bp,才是更好的进入机遇,现在还到时分。他表明,现在重视更高质量的债券,例如地产相关债券来防护下行危险。

兴业证券首席微观分析师王涵此前对记者表明,除了美股外,信誉债是另一个海外最软弱的环节。到2018年二季度的数据,美国高收益债商场存量为1.3万亿美元,而杠杆借款存量已达1万亿美元。曩昔两年,无危险利率上升,但由于企业盈余推升全球危险偏好,全球“Hunt for Yield”(追逐收益),因而信誉利差是紧缩的,企业没有显着感受到利息偿付压力上升。但当时企业盈余远景渐渐的开端改变,这在某种程度上预示着信誉利差或许将上升一个台阶,而假如无危险利率进一步上升,则意味着企业偿付压力将快速大幅上升。

“央行崇奉”开端不坚定

虽然金融危机东山再起或许言之过早,但压力痕迹开端不断闪现,法兴银行最新表明,若商场真的进入压力期,就要学习前史经验——闭上眼睛、卖出新式商场、买美元、看涨不坚定率,现在不是神往“捡廉价货”的时分。

即便当时商场置疑央行的效能,但央行也只能不断宽松。王涵表明,企业高债款意味着其偿付能力对利率水平是更灵敏的,而信誉利差或许还将被逼上升,这在某种程度上预示着美联储只能从头压低无危险利率。

上星期五,花旗斗胆喊出美联储年内还将降息100bp的更新观念(3月19日降50bp,4月和6月再各降25bp),干流猜测则以为美联储年内还将降息50bp。“新债王”刚德拉克(Gundlach)早前就表明——“美联储现在有点莫衷一是,我最多给鲍威尔打个‘C-’,比起(其他央行)同行,他好像迷失了方向。”那么这一次,多年来屡试不爽的“不要跟央妈对着干”的买卖(“don't fight the central banks” trades)还会见效吗?

野村量化团队此前以为,短期看需求观测三方面问题。 首要,要看标普500指数是否可以克复一半跌幅。现在明显没有。曩昔,当商场无法在暴降后的5-6个买卖日内反弹,那么就会被第二波兜售潮进犯。

其次,需求调查美股心情是否可以继续复苏。 第三个问题则是,跟着商场心情企稳,额定的坏消息会否削减?在这样的一种情况下,商场或许会从一个简略的区间震动,转而实现从失望到真实的达观的切换。

至少就现在来看,三个条件都还没有满意。 近期MSCI再度对全球商场打开相关压力测验,其规划的压力测验的设定情境为:全球经济增加率短期下降2个百分点(现在干流一致是下降1%),而危险溢价则上升2个百分点,显现极点情况下,美股仍有或许再跌落11%。