腾讯新闻作者 罗飞 发自 香港

3月13日,烨星集团执行董事赵伟豪及其所有的管理层计划在北京举行公司港股上市敲钟仪式。按原计划,和所有的上市公司一样,他们都将飞到香港,参加位于中环交易大厅的上市仪式。

但是,疫情让香港金融圈陷入了一种临时的慌乱。2月8日,香港特区政府关闭了除深圳湾之外的所有关口,并要求所有经大陆返港的人强制隔离14天。

这在某种程度上预示着,深港两地的差旅不得不暂停——这也是烨星集团管理层无法完成港交所敲钟的原因。

在这个消息出来的第一天,对于赵伟豪及其管理团队来说,更多的是担心。

自从1月31号补充完财务数据后,烨星集团重新向港交所提交了上市申请。如常规的上市流程一样,烨星集团将于3月中旬在港交所挂牌。

物业管理公司烨星集团的股东盛达丰和凯宏策略分别持股79.26%和20.74%。其中,赵伟豪持有盛达丰有98.62%的股份。赵伟豪也是内地地产公司鸿坤集团创始人赵彬之子。

赵伟豪及其管理团队在1月底时没有料到疫情发展会如此严重,还想着春节假期缓冲一下,疫情可能就过去了,不至于影响后续的路演等事宜。所以,烨星集团并未暂缓提交上市申请,尽管当时武汉已经封城7天了。

一切,都超出了他的预料。

线上路演不是不行:只要商业模式清晰,估值合适

2月8日香港封关消息出来后,烨星集团即将启动的管理层赴港上市路演不得不暂停。

赵伟豪及管理团队随即与承销团的投行们做了电话沟通,计划线上路演。这对于烨星集团来说,也是一个挑战。

尽管去年烨星集团母公司鸿坤地产曾在香港发债时做过路演,但是他和团队都是第一次操作港股IPO,更何况只能做线上路演,不确定沟通效果,更担心沟通后是否真的有足够多的人下单。

但是,在看过路演材料之后,有多年香港IPO配售经验的软库中华全球长期资金市场部董事总经理赵涛倒觉得烨星集团这个单子不会难卖。

这是因为,烨星集团所在的物业管理行业业务模式比较清晰,过去这几年港股市场一直都非常受欢迎。过去三年多,共有近20家内地物业管理公司赴港上市,大多数认购都超额50倍以上,且后期股价走势都不错。

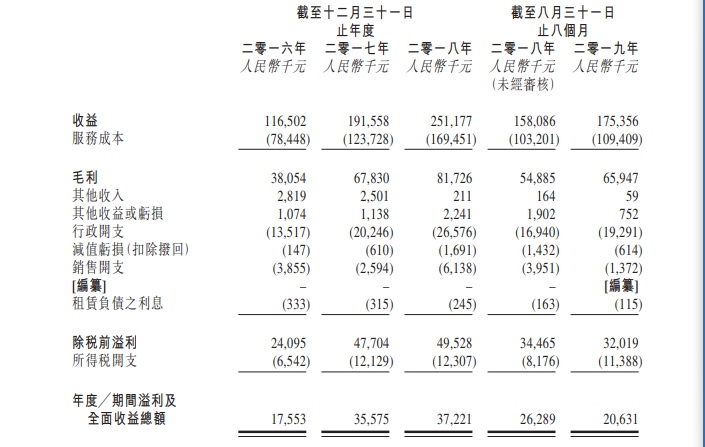

更为重要的是,一些参与了烨星集团投资路演的投资人觉得其基本面也较为乐观。财报显示,烨星集团2016年、2017年及2018年的收益分别约为人民币1.17亿元、人民币1.92亿元及人民币2.51亿元,复合年增长率约为46.8%,而纯利分别约为人民币1760万元、人民币3560万元及人民币3720万元,复合年增长率约为45.6%。2019年前八个月,烨星集团收益为人民币1.75亿元,期内溢利为人民币2063.1万元。

对于大多数机构投资者来说,烨星集团的复合年增长率已经满足其投资的要求。除此之外,他们最关心的还是估值——路演的时候。他们问得最多的也是公司IPO估值和定价的问题。

投资机构透露,承销团的人对于烨星集团的估值定价颇为谨慎。这是因为,尽管物业管理板块在港股不愁卖,但是实际上今年1月以来,港股IPO市场走势并不乐观。1月份,港股IPO市场共有21家上市,2月恰逢春节并没有太多公司上市,仅有2家敲钟。这些新上市的公司股价走势都不乐观,甚至出现刘嘉玲站台的艾德韦宣这样上市就破发,然后一度腰斩,股价从发行价2.02港元每股到现在的仅有0.67港元。

再加上疫情对于资本市场情绪影响,承销团一致提出将估值调低些,这和公司最初的料想有些偏差。不过,在与烨星集团及管理层的沟通后,大家最后敲定了定价区间为1.32-1.58港元每股。

烨星集团管理层当时也综合考虑了“让利投资者”。最后,烨星集团的估值定在14倍左右,相较于市场上其他物业管理公司大多20~40倍的估值,要低一些。

随即,和其他IPO一样,烨星集团在通过港交所聆讯前一周,2月18日从预路演开始。赵伟豪依旧记得,这天开始后,每天都安排满了路演会议,一天下来差不多4-5场。据不完全统计,赵伟豪及其团队在北京的会议室参与了接近50场线上路演会。

相较于去年参与的在港发债路演,赵伟豪觉得这一次IPO的路演并没什么不同。一位参与了路演的投资者称,大家关注点基本集中在公司基本面以及业务模式等。

对于投资者来说,像烨星集团这样的商业模式清晰,财务数据又满意的公司,路演其实需要问询的地方并不多,线上沟通足够。

更为重要的是,投资者觉得烨星集团能够让利投资者这一点实属不易。相较于现在港股物业管理版本大多数40倍左右的估值,烨星集团能够以低于20倍估值报价,能感觉到“管理层比较靠谱,不是赚一票就走的主”。烨星集团拟发行1亿股股份,公开发售占10%,国际配售占90%,另有15%超额配股权。

随着路演的推进,赵伟豪对因疫情带来路演不便的担忧也慢慢消除了。投资者对于烨星集团的兴趣比较大,下单的意愿也比较强。

结果也确实如此。2月28日招股第一天,赵伟豪依旧记得当时看到数据的心情,一切都稳了。当时的多个方面数据显示,第一天机构认购就已经完全覆盖了,散户认购超过200倍。这对于IPO公司来说,已经是非常漂亮的成绩了。随后的几天,招股数据一直在刷新纪录,赵伟豪及承销团最后决定提前两天关闭机构下单,“已经完全够了,超额了18倍机构认购。”

最后,散户认购数超额2000倍,成为香港新股认购“超购王”。尽管超额认购这么多,但是烨星集团还是以中位数1.56港元每股定价。

并非集中住宅业务

在赴港之前烨星集团也曾于2018年6月29日在新三板挂牌以北京鸿坤物业挂牌,并于2018年12月19日终止,且改名为烨星集团。

2019年7月,改名后,烨星集团向港交所提交上市申请,但是当时因为上市排队时间过长,超过了半年财报有效期,并于2020年1月31日重新提交在港提交上市申请。

对于香港的投资者来说,烨星集团及其背后的鸿坤地产集团都相对陌生。公开多个方面数据显示,烨星集团在包括京津冀、湖北省、海南省及陕西省的八个城市中提供物业管理服务,总收益建筑面积为460万平方米,含21项住宅物业和15项非住宅物业。

在物业管理行业中,以其所管理的总建筑面积为标准,烨星集团在北京非国企背景开发商附属公司物业管理市场中排名第九,市场占有率约为0.7%,2018年的营收大概2.5亿元。

多位投资人称其为“小而美”的公司。相较于传统的物业管理公司不同,烨星集团的营收并不完全依赖于住宅物业,就财报多个方面数据显示,2019年前8个月烨星集团的物业管理服务收入中非住宅物业业态占比近40%。

烨星集团主席吴国卿表示,多元化物业业态会一直持续下去。烨星集团的非住宅业务当中,包括写字楼以及工业园等。赵伟豪解释称,这得益于烨星集团背后鸿坤地产早年成立的PE基金。

赵伟豪称,鸿坤旗下的亿润股权投资基金10多年来主要围绕地产生态产业投资,这就积累了不少物业公司的资源。

对于烨星集团来说,这些被投的非住宅物业都有可能成为烨星集团的客户。财报显示,非住宅部分的每平米营收要远高过住宅部分,这对于烨星集团的营收构成来说,也是不错的。

和大多数物业管理公司一样,烨星集团的营收超过90%来自物业管理,增值服务板块的收入则相对较少。吴国卿表示,接下来的一段时间,团队会在增值服务方面发力,预期希望可以将此板块营收提高至15%。

就增值服务方面,烨星集团最近的一个合作方是京东。烨星集团旗下开发了鸿坤荟APP,用以围绕物业管理的客户服务平台,将京东的产品对接其APP。对于烨星集团的用户来说,通过鸿坤荟,可以下单到京东的产品,这些购物能够积分,以兑换烨星集团的物业管理费等。

鸿坤荟相当于是京东的一个分销商。烨星集团将用户的需求,比如日常生活用品降价专区等,提交至京东,京东会将此购物版直接接入到鸿坤荟的APP。类似的,烨星集团还将来还会与类似的在线平台合作,这类轻资产运营的模式对于烨星集团增值服务来说还有很大的空间。

IPO以后,赵伟豪及团队都希望可以进一步扩大公司外的业务区域覆盖。鸿坤地产深耕于北京,因此烨星集团的项目起初由京津冀地区开始,现在已经扩大致华南等区域,但是占比并不算多。

赵伟豪也表示,这次IPO募资后,约65%将用于扩大公司业务地域覆盖及运营规模,这中间还包括并购等。

对于并购的标的,赵伟豪并未做绝对的项目要求。他表示只要是项目规模合适,都会考虑。

自2016年从波士顿大学毕业后,赵伟豪就进入家族控股的烨星集团。他的家人为其找来了曾经在万科集团工作了12年的吴国卿出任公司主席。

赵伟豪也表示,身边都是十年以上经验的专业技术人员,在管理团队方面,他也会经常向其请教。

一些参与了烨星集团IPO路演的投资者对于赵伟豪的印象不错。在他们看来,和大多数的富二代不一样,1993年出生的赵伟豪尽管还不到30岁,但是管理团队及公司显得老成。在整个路演沟通过程中,赵伟豪也足够专业和谦虚。

这些在投资者看了,都是加分项。但是鉴于当前全球疫情的肆虐,再加上石油价格战的影响,整个长期资金市场像极了“熊市”状态,一些短线投资者也担心,上市之后,烨星集团未来的走势。

这暂时并没有人能够预测。