原标题:远见者 | 大基金青睐的中微公司,为何获高盛调低评级?

来源:英才杂志

缺芯潮下,晶圆厂忙投产,半导体设备厂商作为整个产业链的上游不仅获得了来自下游的大量订单,还在二级市场享受到了投资者争相追捧的待遇。

近日,半导体设备龙头北方华创(002371.SZ)率先披露半年度业绩预告,表示公司预计在2021年上半年实现营收32.65亿-39.19亿元,同比增长50%-80%;实现归母净利润2.76-3.31亿元,同比增长50%-80%。

截至7月8日,北方华创股价达329.5元,已在近两个月上涨了100%。

机构投资者早已看到了半导体上游设备领域的机会,在中微公司(688012.SH)7月2日公布的定增投资者名单中,大基金二期、中金公司、高毅等赫然在列。中微公司本次募资总额为82.1亿元,发行价格为102.29元/股,截至7月8日这些投资者的浮盈约为74%。

从中微公司6月的投资者调研纪要可以推测,其核心产品销量增速不低,比如ICP设备数量半年同比增速可能在100%以上,这给其半年报业绩带来了较高的乐观预期,因此有投资者认为对标北方华创的市场表现,应该还有50%的上涨空间。

然而,高盛公司却在7月发表的研究报告中将中微公司评级下调至中性,目标价175元,对应195倍的动态市盈率;北方华创目标价则调至288元,对应491倍的动态市盈率。

那么,如何看待中微公司这半年的业绩表现、未来成长性如何?它和北方华创有什么差异,为何在估值上大相径庭?

乐观的半年报业绩

MOCVD设备需求大反转,刻蚀设备产能急需扩张。

要想知道中微公司的半年报业绩如何,可以参考其一季度的表现。

中微公司在一季度实现营收6.03亿元,同比增长46%,其中来自刻蚀设备和MOCVD设备收入分别为3.48亿元和1.33亿元,较上年同期分别增长64%和77%,同时毛利率达41%,较上年同期的33%增长约8个百分点。

一个大的变化是MOCVD设备的需求发生反转。

事实上,中微公司的MOCVD业务在2020年实现营收4.96亿元,同比下滑34%。为何“由减变增”?

MOCVD设备是LED外延片生产必不可少的设备,受到前两年LED产业不景气的影响,下游制造厂商减少了建厂和资本支出,对该设备的需求大幅减弱。

但是从2020年年底开始,LED产业开始回暖,更重要的是Mini LED在三星和苹果的带动下进入发展快车道,这背后是Mini LED产品良率的提升,而良率提升又来自于关键生产设备MOCVD的进步。

6月17日,中微公司宣布推出专为高性能Mini LED量产而设计的Prismo UniMax™ MOCVD设备,这个设备最大的特点是能够提高Mini LED的产能并降低生产成本。据悉该设备已经收到来自国内领先客户的订单,目前国内在Mini LED上比较领先就是三安光电(600703.SH),所以一个比较大的可能是三安光电增加了在中微公司处的采购订单。

Mini LED今年刚进入商用阶段,还有一个增长过程。传统LED厂商如果想要生产Mini LED并保持竞争力,肯定会有更换设备的需求,这是一个比较明确的增长逻辑。

另外,中微公司还在开发中的、用于制造Micro LED的MOCVD设备则是需要重点跟踪的,毕竟行业里面普遍认为Mini LED只是Micro LED的“过渡”,京东方、TCL、三安光电、华灿光电等均有布局,显然Micro LED用设备有着比Mini LED更广泛的客户群体。

而且MOCVD设备还可用于制造功率器件,目前中微公司的设备已经在功率器件厂商的生产线上投入使用。

国内功率器件厂商建厂的热情有目共睹。华润微、士兰微、闻泰科技等IDM公司以及华虹半导体等晶圆代工厂纷纷扩大产能,对MOCVD设备的需求也随之而来。

再来看一下刻蚀设备,刻蚀设备一直是中微公司的核心产品,该产品销售情况如何?

目前中微公司的刻蚀设备已进入全球最先进的5nm先进制程产线,全面覆盖台积电、SK海力士等海外及台湾地区客户,以及长江存储、中芯国际、华力微电子等大陆客户。在3D NAND芯片制造环节,公司的电容性等离子体刻蚀设备(以下简称CCP刻蚀设备)技术已应用于64层和128层的量产;电感性等离子刻蚀设备(ICP刻蚀设备)已经在多个逻辑芯片和存储芯片厂商的生产线上量产。

根据公开资料,截止2020年底,中微公司的ICP设备PrimoNanova设备已有55个反应台在运转,2021年6月,该设备第100台反应腔顺利交付,据此估算,2021年上半年实现销售45台,比2020年全年的至少增长61%。

窥一斑而知全豹,中微公司刻蚀设备一季度增速在64%左右,二季度如果继续保持,上半年整体增速保守估计在60%以上。

不过,中微公司还面临一个窘境,那就是产能不足。截至2020年9月,其刻蚀设备产能利用率已达107%,如今高速增长的订单如何消化?

从其回复函中可以看到,IPO募投的扩产项目将在今年建成,刻蚀加MOCVD设备合计产能为403腔,公司预估产量414腔/年,加上2020年底141腔的库存,这部分产品如果全部能够实现销售,销量将比2020年增加127%,能够覆盖如今的订单。

因此,在MOCVD设备回暖、刻蚀设备继续保持高增长的背景下,中微公司半年报收入增速预计与北方华创相近。

距离平台型公司有多远?

研发支出远低于同行,另辟蹊径增厚利润。

虽然收入增长有保障,但是中微公司的净利润却存在较大的波动。

2021年一季度其扣非归母净利润仅1111万元,对于一家千亿市值的公司来说,略显“寒碜”。

不过,2020年中微公司的净利率高达22.66%,比其2019年的9.69%高出13个百分点,比北方华创2020年10.42%的净利率也高出12个百分点。

在两家公司毛利率接近、四费比率(销售、管理、财务、研发)接近的情况下,中微公司的净利率能够高出一截,主要是因为中微公司间接持有中芯国际(688981.SH)的股份,受后者股价变动的影响,带来公允价值百科的波动。换句话说,就是“虚胖”。

这也是为什么中微公司和北方华创在用市盈率去估值时有近两倍的差异,而北方华创的平台型公司属性也是一个“加分项”。

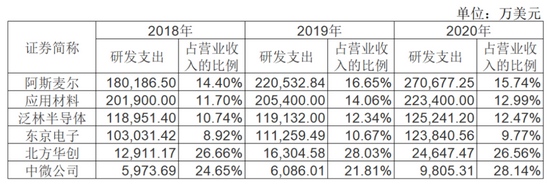

在对比中微公司和北方华创时,可以发现,两者虽然四费合计比率接近,且中微公司2020年研发费用占营收比重在14%,略高于北方华创11%的占比,但是从研发支出的总量来看还是相差甚远。

《英才》记者统计了各半导体设备公司近三年的研发投入情况,中微公司2020年的研发支出仅为北方华创的40%,仅为两大龙头公司阿斯麦尔和应用材料的4%。

中微公司本身的产品类型少,研发投入自然要小一些。

产品单一的好处在于行业景气度较高的时候,公司的经营压力会比较小。资产负债表上,2017年-2020年,中微公司应收票据和应收账款占总资产比重从22.43%降至6.63%;存货占比从39.26%降至18.34%。同时,存货周转率从0.98次增至1.32次,应收账款周转率从2.69次增至6.06次,整体营运水平在提升。

而北方华创在2017-2020年,存货周转率从0.88次增至0.89次,基本没变;应收账款周转率则从2.08次增至3.12次。

当然,产品单一也会带来业绩波动大、天花板低的劣势。

早在2017年中微公司的刻蚀机就经历过销售下滑的情况,当年销售数量降至33腔,而2016年销量为56腔,销售金额从4.7亿降至2.9亿,全靠MOCVD设备销量提升,才保住了当年营收总额的正增长。

然而在当前阶段,如果“从0到1”去研发其他设备并不现实,至少对于已经上市获得更多融资机会的中微公司来说“性价比”不高。

所以中微公司一方面与其他公司合作研发薄膜设备和光学检测设备,一方面开展产业投资和并购。

目前,中微公司已投资标的包括做MOCVD温控系统和AOI自动光学检测设备的昂坤视觉、做检测设备的上海睿励、做薄膜设备的沈阳拓荆等。另外,在量测及过程控制、化学机械抛光、清洗、封装测试、OLED、第三代半导体、PECVD、激光刻蚀等多个集成电路及泛半导体多个细分领域也已经和标的公司股东方就投资事宜达成一致。

根据中微公司的投资计划,预计2021年至2023年对外投资并购资金分别约为6至8亿元、 5至7亿元和1至3亿元,总金额不超过15亿元。

虽然每年投资的金额加上自身产品的研发支出仍然低于北方华创,但是中微公司选择对外股权投资相当于运用了杠杆,用更少的资金撬动了其他设备厂商的研发进度,此后无论是对被投公司控股并表还是帮助其上市,都能增厚公司利润。

不能太乐观的是,外延并购并不比自我研发难度低,科创板的出现以及半导体行业投资火热,使得在一级市场中,越是技术领先、有业绩的公司,在股权融资方面谈判的难度越大。所以也不难理解为什么中微公司上市不到两年就急于定增融资了。

综合中微公司的研发和投资进度来看,3-5年里,其产品仍是以刻蚀和MOCVD为主,产能增长和交易性金融资产的公允价值百科波动将会成为这段时间里业绩的主要影响因素;而在更长的时间里,中微公司将能够逐渐成长为平台型公司,抗风险能力更高,营收天花板也更高。

牛市来了?如何快速上车,金牌投顾服务免费送>>

责任编辑:冯体炜

原标题:大基金青睐的中微公司为何获高盛调低评级