划要害

- 1美股牛市完结经过影响出口和经济预期然后影响A股商场演绎;

- 2若内需提振作用抵消了出口恶化的负面影响,A股将逆势上涨;

- 3若内需提振作用缺少以抵消出口恶化的负面影响,A股将同步跌落;

- 4按现在状况看,若美股牛市完结,A股大概率将与之同跌;

- 5一般只有当美国经济呈现失速下行危险时,美股牛市才会完结。

摘 要

1、美股牛市完结对A股商场演绎的完好传导逻辑为:美股牛市完结→随同美国经济失速下行→直接和直接导致出口大幅缩短→出口恶化会否导致经济预期愈加失望→经济心情预期反应到商场→A股的行情演绎。

2、“出口恶化会否导致经济预期愈加失望”决议了“中美经济周期会否违背”,也决议了A股演绎能否逆势上涨。有两种景象:① 若内需消费和出资提振的活跃效应能够抵消出口恶化的负面影响,那么中美之间经济走势将会呈现违背,并支撑A股演绎逆势行情,如2000年美股牛市完结,依托出资拉动和意外出口上升支撑了中美之间经济违背一起也支撑了前期的A股上涨;②若内需无法抵消出口恶化的负面影响,中美经济走势将同步,A股也将跟从同步跌落,如2007年美股牛市完结,出资安稳在较高增速和消费提高并缺少以抵消出口恶化的影响,终究中美经济周期一起,A股与美股同步跌落。

3、按现在状况看,若美股牛市终结,A股大概率将演绎出与美股同跌的行情。原因在于,从内需活跃效应来看:消费添加中枢继续下滑,制造业出资受制决心缺少难以快速上升,基建出资受制地方政府债款和边沿效益弱小也难以快速提高,房地产开发出资在高严方针监管下坚持耐性回落;而外需疲弱状况在叠加中美交易抵触根底上的美国经济失速下行、全球经济危险加大的景象下,出口的缩短起伏会愈加落井下石。归纳来看,若美股牛市完结,内需活跃影响抵消出口恶化负面的或许性将变得微乎其微。

4、一般状况下,美国经济缓慢下滑并不会导致美股牛市完结,除非呈现失速并堕入阑珊的危险。如2003年Q4到2007年Q3美国经济增速从4.33%滑落至2.22%,近4年时刻一共滑落了2.11个百分点,期间美股牛市一向继续。而2007年Q3到2009年Q2增速从2.22%失速滑落至-3.92%,不到2年时刻大幅滑落了6.14个百分点,美股牛市才被完结。

正 文

1若美股牛市完结,A股将怎么演绎?

近一个月内,全球经济下行压力凸显被承认,各大经济体央行降息操作此伏彼起。美国2019年Q2季度经济增速继续下行至2.29%,较一年前的添加高点3.2%增速,现已下行了近1个百分点,鉴于此,美联储在8月1日敞开了自2009年以来的初次降息,起伏25个基点。不止于此依据商场预期和点阵图猜测,9月中旬美联储议息会议继续降息概率简直为确定性事情,美国的新一轮降息周期按期而至,反映出美国经济根本承认了拐点,走向继续下行趋势。一起,作为全球经济领头羊和最大经济体量的美国经济下行,也加重了全球经济压力。

另一方面,自次贷危机、金融风暴今后,美股从2009年3月初从头康复上涨至今,已历经了10年有余的慢牛行情。此外,近一年来美股动摇显着加大,如2018年10月初到2018年12月底期间,标普500跌落了20%、纳斯达克指数跌落23%、道琼斯工业指数跌落近20%,这除了中美交易抵触等事情扰动外,对美国未来经济的忧虑才是最中心原因。

再者,美国制造业和非制造业的PMI指数、美国ECRI抢先指数等经济先行景气量目标也从2018年9月份开端继续回落;10年期和3个月期美债收益率两度倒挂,10年期和2年期美债收益率再现2006年以来的初次倒挂。归纳来看,这一系列场景都指向美国经济走向危险和阑珊,美股牛市好像行将完结。

假若美股牛市完结,A股将遭到什么影响,怎么演绎呢?自1990年A股开市至今,美股牛市一共阅历过两次完结,第一次发作在2000年—2002年10月,第2次发作在2007年10月—2009年3月。本篇陈述后续将详细解析这两次美股牛市完结后对A股商场演绎的影响、传导逻辑,并据此猜测假定再次发作美股牛市完结的话,A股商场的演绎景象。

1.1 美股牛市第一次完结(2000年—2002年10月)

1.1.1 科技股泡沫幻灭和经济快速下行导致第一次美股牛市完结

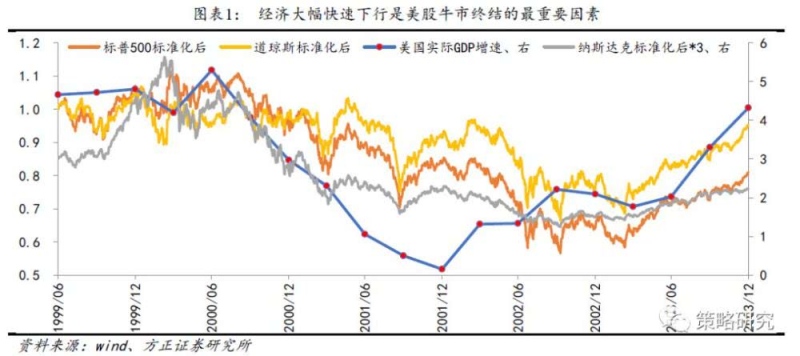

这次美股牛市完结从2000年开端,继续到了2002年的10月中旬,历经时刻长达两年有余,美三大股指开端跌落时刻有所差异,但止跌时刻简直一起。详细来看:在本次长时刻的跌落进程中,标普500指数从2000年9月初的阶段性高点位1530.09点,一路跌落至2002年10月中旬的768.63点,跌幅49.77%;道琼斯工业指数从2000年1月中旬的高位11750.28点,震动跌落至2002年10中旬的7197.49点,跌落起伏达38.75%;作为这一次美股牛市完结的重要诱发要素科技股泡沫,反映了新式科技板块的纳斯达克指数更是从2000年3月中旬的5132.52点高位,快速跌落至2002年10月中旬的1108.49点,跌幅高达78.04%。

(1)经济快速大幅下行是导致本次美股牛市完结的根本原因

经济溃散前,PMI、ECRI等抢先目标已大幅滑落。美国在2000年Q2季度到达了本轮经济扩张周期的极点,但从Q3季度开端经济便呈现了快速大幅跌落的趋势,2000年Q3季度美国经济增速4.08%,仅一个季度里经济增速就大幅下滑了1.22个百分点,而且在后续的数个季度里经济都以超越1个百分点的速度继续滑落,到2001年末的时分经济增速现已滑落至了0.15%,创下了1992年以来的增速新低。

在经济呈现溃散态势之前,一些抢先目标就现已开端大幅滑落了。如:① 制造业PMI。1999年11月美国制造业PMI指数57就见顶,呈现了拐点,随后开端转而滑落,到2000年Q3季度经济大幅跌落时就现已继续了近10个月的下滑,至49.7,落入缩短区间下运转;② 美国ECRI抢先目标。2000年1月中旬,美国ECRI抢先目标见顶,随后也敞开了长时刻的滑落,简直抢先经济拐点一个季度,抢先经济承认下行两个季度;③ 国债收益率两层倒挂。其一,10年期和2年期国债收益率倒挂从2000年2月初开端,一向继续到2000年12月底完毕,倒挂时刻继续了近10个月,倒挂时刻抢先经济承认下行时刻8个月。其二,10年期和3个月国债收益率倒挂从2000年7月初开端,到2001年1月中旬完毕,继续了6个多月,倒挂时刻根本抢先了经济承认下行3个月。

出口和私家出资急速恶化导致了本次美国经济快速下行。对美国经济的“四驾马车”进行详细剖析,在2000年Q2季度到2001年末期间,个人消费开销增速仅仅稍微下滑,从不到8%跌落至4%左右;政府消费和出资增速整个区间内坚持大体安稳,在6.5%增速上下小幅动摇;私家出资开销和出口急剧下滑是经济下行的主因,其间私家出资开销增速从2000年Q2季度的12.31%一路大幅滑行至2001年Q4季度的最低-10.5%,出口增速从2000年Q2季度的12.07%高点滑落至2001年年末的-14.33%。

(2)互联网泡沫幻灭是美股牛市完结的直接催化剂

90年代初互联网遍及和美国对电信职业的控制放松带来了互联网向好开展的环境,互联网发明的新商业模式更是为出资者带来了很多的时机,竞争性出资相同使得上市公司股价快速上升而且很快积累出高泡沫危险,此外叠加1997年亚洲金融危机带给美国资金回流和极为宽松的钱银环境,互联网泡沫一触即破。以其时互联网职业的五大龙头为例,在2000年头的时分思科、甲骨文两家公司的PE就现已别离高达127和103倍,即便是估值较低的微柔和英特尔PE估值也别离到达了57和43倍的水平,乃至以安稳著称道琼斯工业指数估值也在同期到达了25倍的前史高位。

2000年Q1季度,大部分互联网公司的财报呈现亏本,微软垄断案宣判等晦气科技股的事情发作,加之3月中旬针对思科、微软、戴尔的数十亿美元会集兜售正式吹响了美股科技股泡沫幻灭的号角,并由此引发了羊群效应,在之后的一个月内纳斯达克指数就跌落了36%,然后敞开了长达两年的美股震动跌落的进程。

(3)“911”等特别事情也对美国经济和美股危险偏好构成了冲击。以代表性的事情如“9.11”为例,仅当日道琼斯工业指数就跌落了7%;又如2001年10月的安定事情迸发,安定破产和安达信随之溃散等也进一步影响了出资者危险偏好。

1.1.2第一次美股牛市完结对A股的影响及传导

第一次美股牛市完结,A股商场先涨后跌。以标普500为参阅,标普500涨势完结时刻发作在2000年8月底,但A股此刻并未跟从转向,而是继续上涨了一段时刻后,直到2001年的5月底才彻底转向跌落,商场拐点时刻较美股标普500滞后了近9个月。

前期经济趋势与美国违背是A股商场先涨后跌的中心原因。一般状况下,美股牛市完结都对应着美国经济的快速大幅阑珊,而美国经济阑珊一般又对应着全球经济疲软(全球经济下行,美国经济不必定下行;但美国经济下行,大概率全球经济也会下行),因而美国经济阑珊对我国经济根本面的影响直接直接的都会体现在外需或出口方面。这从曩昔的两次美股牛市完结能够得到验证,无一破例都对应着美国经济快速下行,也无一破例一起对应着我国对美出口和对外出口的大幅下行。

因而能够总结出美股完结对A股商场演绎的传导逻辑:美股完结(美国经济大幅阑珊)→我国对美出口和对外出口大幅滑落→出口恶化影响经济预期(但这也不是必定的,因而经济还包含消费、出资)→经济预期心情反应到A股商场→A股商场演绎成果。这条传导的逻辑链条能否顺畅运转的中心要害在于两个:其一,美国经济大幅阑珊能否导致我国对美出口和对外出口大幅滑落?咱们以为这简直是承认无疑的,是极大概率事情,只需美国经济大幅阑珊,我国的出口增速大方向简直必定是向下的;其二,出口增速遭到按捺是否必定会使得经济预期变得失望?因为说到底,对商场演绎有更为严密影响的是全体的经济,而非是仅经济中的某一部分。关于第二个传导逻辑的中心关切点,咱们以为这并不必定建立,因为经济的组成部分除了出口还有出资和消费这两架马车,商场对经济的预期必定是归纳考虑这三部分的,因而彻底有或许呈现出口受抑但经济预期仍安稳乃至呈现改进的状况。

传导逻辑详细到本次美股牛市完结后,A股商场就呈现了先涨后跌的演绎来看,要害点就出在了第二个中心关切点上。本次美国经济阑珊的确构成了我国对美出口和对我出口的大幅滑落,但我国的经济增速并未跟从下滑,反而在2001年Q1季度的时分还创出了新高。因而在美国经济阑珊的前期,我国的经济根本面与之比较是违背的,根本面的逆势改进成为A股先涨的中心支撑。2001年Q2季度今后,中美经济走势走向了一起,随后A股转而向下。

2001年Q1季度,中美经济违背的原因在于出口意外上升以及固定财物出资拉动经济。2001年Q1季度,出口增速呈现了意外性上升,从1月份的0.1%增速,快速提高至了2月份的28.4%,三月份继续坚持着14.3%的添加,整个一季度的出口状况显着得到了边沿改进;此外,固定财物出资也奉献拉动了经济上行,固定财物出资累计增速从2000年的8.5%,在2001年Q1季度大幅改进,累计增速提高至15.1%。正是在出口意外性上升和固定财物出资增速大幅改进的支撑下,2001年Q1季度的经济增速从上个季度的7.5%提高至9.5%,上行了2个百分点,而同期美国经济增速却下滑了0.66个百分点,中美经济走势呈现了显着违背,也为前期A股与美股的违背供给了支撑。

1.2 美股牛市第2次完结(2007年10月—2009年3月)

1.2.1 次贷危机、金融风暴导致的经济快速下行使得美股牛市第2次完结

2002年10月第一次美股熊市危机完毕后,从头康复阅历了一个长达近6年的慢牛行情,直至2008年10月次贷危机和金融风暴构成系统性危险导致经济再次呈现雪崩式跌落,才引发了又一次美股牛市完结。这一次美股牛市完结三大股市开端的时刻根本一起,都从2007年10月中旬开端,也根本都在2009年2月底完毕,历时1年5个月左右,其间标普500指数从1576.09点跌至666.79点,跌幅达57.69%;道琼斯工业指数从14198.10点跌落至6469.95点,跌幅达54.43%;纳斯达克指数从2861.51跌至1265.52点,跌幅达55.77%。

(1)经济再现失速大幅下行仍是美股牛市完结的最实质原因

从本次的状况来看,美国经济下行并不必定会导致美股牛市的完结,而是需求取决于美国经济下行的危险。若经济体现为可控的缓慢下行,美股走牛会继续,如从2003年Q4季度经济增速到达4.33%见顶后就一向继续回落,但回落的速度极慢,到经济快速下行前的2007年Q3季度时美国经济增速依然坚持着2.22%的增速,相当于经过了长达近4年的时刻美国经济增速仅回落了2.11个百分点,回落的速度极为缓慢;若经济体现为失速下滑,意味着经济呈现了快速阑珊危机,此刻美股牛市就将完结,这在2000-2002年中得到过验证,此外在本次完结也能够得到验证,经济从2007年Q3季度开端呈现失速滑落,到2009年Q2季度经济低点-3.92%,在不到2年的时刻里美国经济增速就转负并下滑了6.14个百分点。所以,当美国经济呈现了雪崩式失速下滑的状况时,美股才会牛市完结。

PMI、ECRI等抢先目标在经济失速滑落前皆事前快速下行。① 美国非制造业PMI。2007年6月非制造业PMI到达60.7后转而快速下行,在2008年Q1季度承认经济呈现失速危险的时分,非制造业PMI现已下滑至49.4,期间乃至一度滑落到了45的水平;② 美国ECRI抢先目标。2007年6月初ECRI开端转向下行,到2008年Q1季度时现已从142.92的高点下行到了129.68%;③ 再度呈现美债利率两层倒挂。美债10年期和2年期国债收益率从2006年6月开端呈现倒挂,到2007年5月底完毕,倒挂时刻继续了近1年。美债10年期和3个月期国债收益率从2006年7月中旬开端倒挂,直到2007年8月中旬完毕,也继续了1年多时刻。

美国经济“四驾马车”全面恶化共同导致了此次经济危机。其间,个人消费开销同比增速从2007年9月份的4.51%,滑落到了2009年6月份的-2.91%;政府消费和出资开销同比增速从2007年9月份的6.78%,滑落到了2009年9月份的2.03%;私家出资开销同比增速从2007年9月份的-0.86%,大幅滑落至2009年6月份的-26.64%;出口同比增速从2007年9月份的13.93%,大幅滑落至2009年6月份的-20.5%。四驾马车的全面恶化一起助演了本次的经济危机,导致美国经济增速从2007年9月份的2.22%,大幅失速下行至2009年6月份的-3.92%。

(2)引爆房地产次贷危机是这次美股牛市完结的直接原因和催化剂

2002年四季度后,美联储连续了宽松钱银方针影响经济康复,基准利率到达了1%的前史低位,这催生出了房地产昌盛现象,在2004年到2006年6月的两年半时刻里,美国住宅出资月均同比增速高达11.35%。因为顾客经过次级借款购买房产且部分挑选在房价跌落后中止还款,流入法拍房数量添加进一步加速了房价跌落。次级贷的坏账率升高达13%使得银行挑选慎重放贷,下降了金融商场流动性,加之次级借款大都再打包成为金融衍生品进入商场给出资者带来了丢失,以2007年8月巴黎银行冻结在美国次贷商场亏本的基金为标志,次贷危机正式迸发并传导到整个金融商场。虽然美联储注资240亿美元进行了时刻短救市,但也只换来了商场安静的两个月,之后继续演变成美股全面跌落。

1.2.2 第2次美股牛市完结对A股的影响及传导

本次美股牛市完结后,A股商场同步跌落。第2次美股牛市完结后,A股商场的演绎和第一次截然不同,本次A股商场体现为紧跟跌落,乃至跌落速度尤有过之,敞开跌落的时刻根本都同步发作在2007年的10月中旬。

中美经济周期一起导致了中美牛市一起完结。上文总结的美股牛市完结影响A股商场演绎的传导逻辑:美股完结(美国经济大幅阑珊)→我国对美出口和对外出口大幅滑落→出口恶化影响经济预期(但这也不是必定的,因而经济还包含消费、出资)→经济预期心情反应到A股商场→A股商场演绎成果。影响到这条传导逻辑顺畅运转的两个中心点在本次美股牛市完结后的传导进程是晓畅的,最为重要的仍是第二个中心点即出口的恶化能否导致经济预期恶化,与第一次美股牛市完结时的传导不同,其时有固定财物出资大幅提高和出口的意外性上升不只抵消其时出口下行的负面影响,全体归纳还呈现出对经济的正向带动作用,然后呈现了2003年Q1季度中美经济之间呈现了时刻短违背。

出口恶化主导本轮经济预期,出资和消费逆向作用有限。虽然在经济下行期间固定财物出资坚持安稳的较高增速,整个期间都坚持在27%上下小幅动摇。且前期消费也有必定的增速提高,从2007年Q3季度的17%缓慢提高至2008年Q3季度的23%。但这些逆向作用依然缺少以抵消出口恶化带来的负面影响,出口同比增速从2007年7月份的34.22%,大幅下行至最低时2009年5月的-26.51%。归纳来看,出资安稳和消费提高的正面作用无法抵消出口恶化的负面影响,因而本轮经济被出口所主导,中美经济周期走向一起。

1.3若美股牛市完结,A股将怎么演绎?

依据对A股开市以来,美股仅有的两次牛市完结状况和传导剖析,A股的走势演绎将怎么彻底取决于“出口恶化导致经济预期恶化”这条传导逻辑是否建立。有两种状况:① 若内需提振的正面活跃作用能够彻底抵消出口恶化所带来的负面影响,那么中美之间经济走势将会呈现违背,由此支撑A股走出和美股牛市完结不相同的行情来,两国商场走势也将呈现违背,A股便不必定跟从跌落,如第一轮美股牛市完结(2000—2002年);② 若内需提振的正面活跃作用缺少以抵消出口恶化的负面影响,乃至内需提振作用欠安或许未呈现提振作用,那么中美之间的经济走势将走向一起,A股商场逆势上涨也缺少牢靠支撑,大概率就会和美股牛市完结后的跌落相同。

有了以上的中心逻辑推导,咱们就能够做出美股牛市完结的假定,并得出观测A股商场行情的办法和根据可预期状况下的判别。

假定美股牛市完结→→相同的美国经济将呈现失速下行→→直接和直接的导致出口大幅缩短→→出口的恶化会否导致经济预期愈加失望(需归纳考虑消费和出资)→→经济心情预期反应到商场→→A股演绎。需求处理两个问题:

其一,假定美国经济呈现了失速下行,出口会不会大幅缩短,或许是在中美交易抵触的根底上出口还会不会大幅缩短?咱们以为美国呈现失速下行的话,出口还会大幅缩短,乃至是在中美交易抵触影响出口的根底上会落井下石,原因在于中美交易抵触加征关税是从本钱端遏止了出口,而经济增速下行是从潜在需求端上减少了对出口的巴望,这两种事情并不是彻底重合的,因而假定美国经济呈现了失速下行,出口的缩短更会在交易争端根底上落井下石。

其二,出口缩短或许更受按捺会否导致经济预期愈加失望?这相当于去答复扩内需的活跃正面作用能否抵消出口恶化的负面影响?从现在的经济形势和可预期的方针办法力度来看,这种或许性很小,首要消费仍处于一个中枢继续向下调整的阶段;其次从出资层面,制造业出资受决心缺少影响,仍较为疲弱,难以发生快速提高的预期。基建出资仍是托底经济的重要砝码,但地方政府受限债款约束以及基建出资边沿功率极弱的影响,基建出资增速仍难以预期快速提高。房地产开发出资,现在方针层面对房地产职业融资、房价红线问题约束严厉,未来估计仍将继续的坚持耐性回落。因而总的来看,内需消费和出资能发生正面活跃作用的作用不会很大,而叠加了中美交易抵触、美国经济失速下滑、全球经济危险加大影响下的出口恶化负面影响料不会弱于前两次。总的来看,内需活跃正面作用恐怕远难以抵消出口的恶化影响,因而假定美国经济溃散后,咱们的经济下行压力会更大,极难呈现经济违背的状况,也决议了极难呈现A股演绎行情违背的景象。除非方针加码的办法力度要远远超乎预期,乃至不能弱于前两次,但从现在方针考究定力的情绪来看,这种或许性很小。

2 三要素要害改变盯梢及首选职业

经济、流动性、方针三要素盯梢:经济添加层面,7月经济数据全面回落,8月高频数据显现继续下行的概率较大;流动性层面,LPR变革落地,央行经过公开商场操作利率引导借款利率下行,8月20日新的LPR初次报价时是否下调一年期MLF利率尤为值得重视;方针层面重视中美交易争端晋级后的方针应对和力度,危险偏好在一系列危险事情实现后进入平缓期。

2.1经济、流动性、危险偏好三要素盯梢的要害改变

7月经济数据全面回落,8月高频数据显现继续下行的概率较大。从7月经济数据来看,工业添加值当月同比4.8%,较上月6.3%下行1.5个百分点;固定财物出资累计同比5.7%,较上月5.8%下行0.1个百分点;社会消费品零售总额增速7.6%,较上月的9.8%大幅下行2.2个百分点。本年的经济数据呈现单月动摇较大的特色,从后续的演绎来看,稳制造业出资、拉动基建出资是重中之重。从8月的高频数据来看,除发电耗煤量以外,其他目标均呈现继续下行的趋势,其间发电耗煤量增速降幅收窄,由上月的-14%上升至-3%左右;轿车出售体现欠安,1-11日轿车销量同比下滑32%;地产出售呈现较大起伏下行,30大中城市地产销量再度转负;此外,从螺纹钢价格和高炉开工率来看,需求有进一步变弱的痕迹。

LPR变革落地,央行经过公开商场操作利率引导借款利率下行。继8月16日国常会提出变革完善借款商场报价利率构成机制之后,央行在8月17日发布了最新的借款商场报价利率(LPR)构成机制变革的更多细节。变革有几大特色,一是报价频率有所下降,由之前的每日报价改为每月报价一次,有利于提高LPR的报价质量,使LPR动起来;二是LPR的报价从参阅借款基准利率报价改为参阅1年期MLF利率,疏通了钱银商场和信贷商场传导的途径;三是期限种类在原有的1年期一个期限种类根底上,添加5年期以上的期限种类,为银行发放住宅典当借款等长时刻借款的利率定价供给参阅;四是报价行数量从原有的10家全国性银行根底上添加城市商业银行、乡村商业银行、外资银行和民营银行各2家,扩大到18家;五是后续银行新发借款报价首要参阅相应期限的LPR报价;六是新LPR使用状况归入MPA查核,各银行运用LPR定价进程将逐渐加速。归纳而言,后续需求要害重视央行关于1年期MLF利率的调整,上一次上调MLF利率是在2018年3月美联储加息之后,8月1日美联储降息之后央行并未调降MLF利率,在后续美联储继续降息预期较大的前提下,8月20日新的LPR初次报价时是否下调一年期MLF利率尤为值得重视。

方针层面重视中美交易争端晋级后的方针应对和力度。美国延期一部分关税之后,中美交易冲突有所平缓,但中美9月份商洽获得实质性发展的或许性有所下降,后续重视9月份关税落地之后方针的发力。从危险偏好视点而言,在交易恶化、汇率价值下降以及全球经济阑珊忧虑冲击后,商场进入相对安静期,存在结构性的危险偏好改进关键。

2.2 八月职业装备:首选轿车、医药生物、银行

职业装备的首要思路:估值调整继续,仍需重视抱团。经济方面,7月PMI较上月有所上升,但仍运转在缩短区间,后续能否继续上升乃至进入扩张阶段,现在来看难度很大,三季度经济仍将面对较大下行的压力,尤其是若9月3000亿美元产品加10%关税施行,后续经济预期将愈加失望;流动性不是商场未来方向的决议力气,其一,钱银环境仍将坚持合理富余的宽松环境,虽然美联储已降息25个基点,但碍于汇率掣肘和传导机制不畅,咱们降息的概率和必要性不大。其二,央行本年今后的长时期作业都环绕“下降融资本钱”进行,下降前端利率并不能传导至后端,经过疏通传导机制方可晓畅,而传导机制的疏通则需推进利率并轨,总的来看,短期内钱银方针坚持宽松状况,边沿更为宽松的概率不大;方针和危险偏好层面,7月底政治局会议定调更重定力和做好自己的事,但也有部分的方针推出,至于在9月初若3000亿美元加税10%的状况下,方针力度怎么还有待调查,现在商场危险偏舒适中美交易争端按捺显着。归纳来看,经济下行压力仍大,危险偏好按捺,商场仍在接受较大压力,职业装备上仍以抱团为主,短期重视轿车、医药生物、银行,中长时刻可添加重视生长板块如通讯、电子、计算机等。归纳来看,8月份首选轿车、医药生物、银行。

轿车

标的:比亚迪、长城轿车、广汽集团、上汽集团、吉祥轿车等。

支撑要素之二:估值低价,具有较强安全边沿。现在轿车职业的全体估值仅15.26倍,处于近十年来估值的1/3分位上,具有较强的安全边沿。

支撑要素之三:经济面对较大下行压力,方针预期激烈。三季度经济自身面对下行压力的状况下叠加3000亿美元10%关税加征,经济预期愈加失望,有望出台一系列稳内需扩内需的办法,轿车方面鼓舞购买新能源轿车、国六轿车以及轿车下乡入村、轿车摇号目标有望添加乃至部分铺开的方针预期激烈。

医药生物

标的:恒瑞医药、乐普医疗、通策医疗、爱尔眼科、我武生物、片仔癀、泰格医药等。

支撑要素之二:全体估值较低,具有必定安全边沿。现在医药生物职业全体估值31.16倍,坐落近10年估值的13%分位左右的水平,全体来看具有必定安全边沿。

支撑要素之三:2季度基金仓位小幅滑落,后续装备力度有望加大。医药生物在本年二季度基金持仓中占比为11.2%,较一季度的11.4%,小幅滑落,现在仓位离前史最高持仓18%时仍有很大空间,外资关于A股的装备上以及抱团种类的挑选上,医药生物是重要的职业之一。

银行

标的:我国银行、工商银行、建设银行、安全银行、招商银行、兴业银行、宁波银行等。

支撑要素之二:现在估值尚在一个合理偏低的水平。现在银职业全体PB水平仅为0.87倍,坐落近10年估值的缺少20%分位水平,估值尚处在一个合理偏低的方位,有必定的安全特点。

支撑要素之三:大型银行和股份制银行财物质量稳健,商业银行净息差逐渐上行。从已发布的部分银行半年报显现,大型银行和股份制银行的财物质量稳健,流动性环境和信誉水平坚持在较好状况。此外,一季度商业银行净息差为2.17%,连续2017年以来的上行态势。

危险提示:比照研讨的局限性、商场学习效应导致过往的经历和定论有误差、经济呈现超预期下滑、外围商场转向等。