热门剖析:新LPR含义严重,但“宽钱银”、“紧信誉”格式连续,有利于债市

新LPR机制推进借款利率首先并轨,变革加快、含义严重,新改变包含MLF利率加点等。央行发布新的LPR构成机制,初次从制度上打破存借款利率和金融商场利率两种利率的“分裂”。相较原有LPR机制,新LPR机制呈现一些新改变,包含按MLF利率加点、报价频率下降、报价行增多和期限种类增加等。

LPR机制的变革加快,与经济下行压力加大下,钱银传导不畅、传统东西失效等有关。7月中央政治局会议明晰着重,“经济下行压力加大”;而钱银传导不畅,资金许多滞留在金融系统和流向房地产。一起,高杠杆下,债款对经济行为和方针空间的限制,导致传统东西失效,也使得变革的必要性和紧迫性提高。

新LPR机制首要针对增量融资,必定程度缓解企业再融资压力;存量债款获益有限,仍然会对经济行为和方针空间发生限制。新LPR机制施行初期,首要适用于新发放借款等,或下降企业再融资本钱;但对存量债款的影响或相对有限,而后者对经济行为和方针空间构成显着限制,仍是当下微观的中心重视点。

进一步打通钱银传导机制,或需实质性下降金融机构负债端本钱;“宽钱银”与“紧信誉”的调配,仍然有利于债市。跟着经济下行压力加快显性化,经过下降公开商场利率、降准等,才干实质性下降金融机构负债端本钱。一起,“调结构”仍是方针重心,去杠杆进程中的旧经济出清,决议了信誉环境整体仍偏紧。

债市战略:继续坚决看多利率债,调整便是加仓良机;转债的装备价值凸显

继续坚决看多利率债和高评级信誉债,调整便是加仓、拉久期的良机。债市利多要素加快闪现,基本面、信誉环境、资金危险偏好、“财物荒”下的再装备压力及外资继续流入等,均有利于利率债和高评级信誉债,主张当令恰当拉久期。

转债装备价值凸显,主张重视存量贱价券和新券。近期转债商场心情回暖,估值自动抬升的个券占比大幅提高;一起,转债的商场价均值约为109元,处于前史较低方位。转债危险收益比较高,主张精选贱价轻视值个券、重视新券。

危险提示:

1. 海内外经济、方针显着改变;

2. LPR改变不及预期。

陈述正文:换个视点看LPR

事情:自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分发布借款商场报价利率。

(数据来历:中国人民银行)

点评:

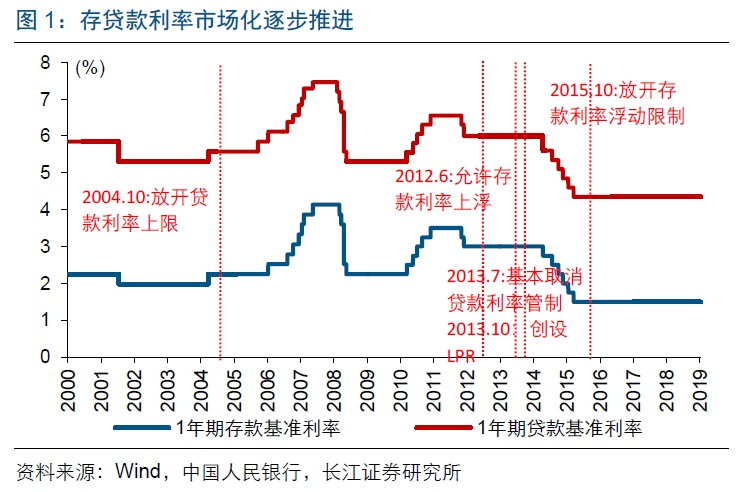

LPR机制推进借款利率首先并轨,变革加快、含义严重。8月17日,央行发布新的借款商场报价利率(LPR)构成机制,继2015年全面铺开存款利率上限后,利率商场化进程又一里程碑式事情。以往利率商场化进程,大致沿着存款借款利率和金融商场利率商场化两条独立途径推进,包含存借款利率控制逐渐铺开、银行间商场利率和公开商场操作系统的培养,此次LPR机制变革,打破两条独立途径,首先发动借款利率并轨。

相较原有LPR机制,新LPR机制呈现一些新改变,包含按MLF利率加点、报价频率下降、报价行增多和种类增加等。原有LPR紧随基准利率改变、每日报价,而新LPR依照公开商场利率(MLF利率为主)加点方法报价,每月20日(节假日顺延)9点半发布;一起,报价行扩展18家,新增城商、农商、民营和外资银行。此外,LPR种类由原有1年期种类扩展至1年期和5年期以上两个种类。

新发放借款首要参阅LPR定价,存量借款坚持原有约好;新老划断,有助于减轻商场冲击。依照要求,从即日起,各银行新发放借款首要参阅LPR利率定价,1年期和5年期以上参照对应期限LPR,其他期限借款由银行自助挑选参阅的期限种类定价;存量借款仍按原合同履行;央行会对报价质量、LPR使用状况等进行监督,将LPR使用状况、借款利率竞赛行为归入MPA查核。考虑到新增借款占存量借款的比重有限、在12%左右,而曩昔大部分借款锚定基准利率,采纳借款新老划断,有助于减轻商场冲击。

LPR机制的变革,与经济下行压力加大下,钱银传导不畅密切相关。2季度以来,制造业PMI大幅回落、继续低于临界值,工业生产走弱连累GDP增速显着下滑,经济下行压力逐渐显性化,7月中央政治局会议明晰着重,“经济下行压力加大”。与此一起,钱银传导不畅,资金许多滞留在金融系统和流向房地产,怎么加大资金对实体的支撑,成为亟待处理的问题;LPR机制的变革,旨在疏通钱银传导,提高金融服务实体质量。

高杠杆下,债款对经济行为和方针空间的限制,导致传统东西的失效,也使得制度变革的必要性提高。年头以来,咱们从多个维度证明高杠杆的影响,例如,债款限制导致企业中长时间出资志愿很弱,大部分新增融资用于“借新还旧”;一起,高杠杆导致资金使用功率十分低,使得方针托底经济本钱很高。这种布景下,“洪流漫灌”、“走老路”行不通,亟待经过制度变革,从供应端加强方针服务实体的才干和作用。

新LPR机制必定程度缓解企业再融资压力,但短期作用不宜高估,长时间含义比较深远。新LPR机制施行初期,首要适用于新发放借款和起浮利率借款,LPR利率的下降,或下降企业再融资本钱,必定程度缓解债款压力。但从LPR定价机制来看,LPR推进可能是个按部就班的进程,一起借款利率又在LPR基础上调整,或使得下降融资本钱的短期作用相对有限;一起,对许多中小企业和民企而言,能否得到融资“量”的含义,远大于融资“价”。长时间来看,经过变革树立商场化资源分配机制,含义比较深远。

进一步打通钱银传导机制,需求实质性下降金融机构负债端本钱。处理存量债款问题,除掉杠杆紧缩债款,下降存量债款本钱也是十分重要的途径,特别考虑到当时我国存量债款的融资付息率较高。随同财务收支平衡压力上升、棚改缩量和融资收紧对地产出资的连累等影响逐渐闪现,经济下行压力加快显性化,央行经过下降金融机构负债端本钱,引导实体融资本钱下降的必要性上升;经过下降公开商场利率、降准等,才干实质性下降金融机构负债端本钱。

存量债款获益有限,仍然会对经济行为和方针空间发生限制;有序推进旧经济出清,仍是转型攻坚战的中心驱动。LPR必定程度有助下降增量融资本钱,但对存量债款的影响或相对有限,而后者对经济行为和方针空间构成显着限制,仍是当时微观的中心重视点。结合5月以来方针措施来看,方针思路现已十分明晰,一方面,经过继续去杠杆等,加快旧经济出清;另一方面,经过LPR等优化增量融资,防止加剧存量债款的问题。

旧经济出清进程中,信誉环境或继续坚持紧的状况;“宽钱银”与“紧信誉”的调配,仍然有利于利率债和高评级信誉债。转型攻坚战阶段,方针重心仍在“调结构”,结构性去杠杆为重要抓手;去杠杆进程中的旧经济出清,决议了信誉环境整体仍偏紧。一起,“宽钱银”与“紧信誉”调配,缓解去杠杆的冲击。这种环境下,债市往往继续走强,特别是利率债和高评级信誉债(概况拜见《信誉环境,下半年潜在危险》)。

“财物荒”下再装备压力的上升,进一步有利于利率债和高评级信誉债。随同结构性去杠杆的继续推进,肯定安全的财物会越变越少;一起,财物到期开释的资金再装备难度也在加大。除掉钱银基金后,2季度末公募基金持仓债券中,有34.7%的债券2020年末前到期,开释出来的资金再装备需求较大。相似逻辑,未来3个季度信任到期规划达3.94万亿元,显着高于前史同期。跟着资管新规1过渡期截止日接近,老产品开释的资金,也会加大再装备压力,进一步增加对优质财物的需求。

重申观点,债市利多要素逐渐增多,继续坚决看多,调整便是加仓、拉久期的良机。随同国内外微观局势和商场改变,债市利多要素加快闪现,国内经济基本面、信誉环境、资金危险偏好、“财物荒”下的再装备压力等的改变,均有利于利率债;一起,全球经济景气加快下滑、重回流动性宽松下,外资的继续流入等,也有利于国内债市。可是,也需求留心通胀预期抬升、债券供应上量等对债市的阶段性搅扰。

从大类财物视角看商场,“财物荒”对财物定价的影响才刚开始,商场或逐渐向流动性驱动的结构过渡。“转型攻坚”阶段,经济和方针的趋势性和弹性,都远弱于传统周期;一起,旧经济出清进程中的危险露出,导致过多资金追逐过少的优质、安全财物,“财物荒”才刚刚开始。跟着去杠杆的继续推进,以及流动性的继续宽余,“财物荒”对财物定价的影响或逐渐闪现。(请拜见《“财物荒再现”?》)。

经过研讨,咱们发现:

(1)新LPR机制推进借款利率首先并轨,变革加快、含义严重,新改变包含MLF利率加点等。央行发布新的LPR构成机制,初次从制度上打破存借款利率和金融商场利率两种利率的“分裂”。相较原有LPR机制,新LPR机制呈现一些新改变,包含按MLF利率加点、报价频率下降、报价行增多和期限种类增加等。

(2)LPR机制的变革加快,与经济下行压力加大下,钱银传导不畅、传统东西失效等有关。7月中央政治局会议明晰着重,“经济下行压力加大”;而钱银传导不畅,资金许多滞留在金融系统和流向房地产。一起,高杠杆下,债款对经济行为和方针空间的限制,导致传统东西失效,也使得变革的必要性和紧迫性提高。

(3)新LPR机制首要针对增量融资,必定程度缓解企业再融资压力;存量债款获益有限,仍然会对经济行为和方针空间发生限制。新LPR机制施行初期,首要适用于新发放借款等,或下降企业再融资本钱;但对存量债款的影响或相对有限,而后者对经济行为和方针空间构成显着限制,仍是当下微观的中心重视点。

(4)进一步打通钱银传导机制,或需实质性下降金融机构负债端本钱;“宽钱银”与“紧信誉”的调配,仍然有利于债市。跟着经济下行压力加快显性化,经过下降公开商场利率、降准等,才干实质性下降金融机构负债端本钱。一起,“调结构”仍是方针重心,去杠杆进程中的旧经济出清,决议了信誉环境整体仍偏紧。

注释:

[1] 文中资管新规指《关于标准金融机构财物办理事务的辅导定见》。

[2] 此处指除掉钱银基金后,公募基金发布的重仓债券。