本文是创投调查系列的第 188 篇

同享人:高临咨询 Third Bridge

修改:36氪蔡姝凝

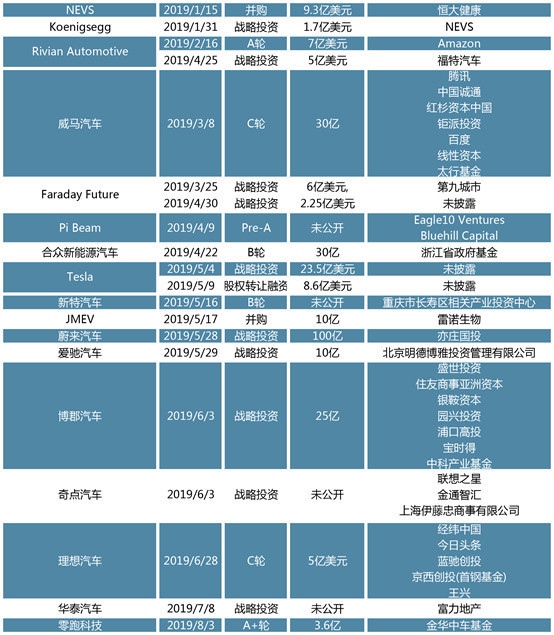

根据2019年投融资事情以及职业热门,《高临咨询乘用车职业出资趋势白皮书》总结了活泼于我国商场的境内外出资安排在乘用车职业要点重视的各细分出资范畴,并剖析了其间的要害逻辑与重视点。出资安排亦可经过本文在出资趋势的洞悉剖析基础上对未来潜在买卖进行更多猜测性剖析。

乘用车职业在曩昔几年跟着方针暖风频吹、底层技能进步正进行着巨大的职业革新。二手车、同享轿车、无人驾驭、新能源等赛道都成为本钱的押注方向。

高临咨询数据显现,2019年以来乘用车职业仍首要环绕新能源轿车上下流工业链展开,国内投融资事情会集在新能源轿车制作上下流工业链、二手车、无人驾驭、轿车后商场服务、轿车租借以及网约车范畴。

但跟着微观经济下行和新能源方针补助退坡在即,乘用车职业全体降温,传统车企、新能源轿车及相关上下流工业都将面对商场调整的阵痛期,未来的商场竞赛将充溢变数。

一、新能源车企:补助退坡阵痛显着,职业从方针驱动转向商场驱动

自上一年以来,乘用车职业继续走弱,但在方针引导、商场倒逼等多种要素的一起效果下,乘用车职业新旧动能转化继续推动,新能源轿车的产销仍坚持了高速增加,上半年累计产销别离为61.4万辆和61.7万辆,同比别离增加48.5%和49.6%。

前几年新能源轿车根本呈现上半年低、下半年高的销量特征,但本年商场走势或呈现不同特色。新能源轿车前几年的高速增加首要依托国家补助方针带来的贱价优势。补助退坡后,新能源轿车出售本钱大幅上涨,产销各环节很难快速应对这样的本钱改动,不提价的新能源轿车企业将很难盈余。

方针补助对新能源轿车商场的影响很大,乃至能够在必定程度上左右顾客的挑选。现在商场上的干流新能源轿车首要是指电动轿车,在本年七月补助退坡后,新能源轿车销量呈现了初次负增加。

外资车企的侵略对国内车企来说,也将带来进一步的冲击。以特斯拉为例,现在的时间表来看,估计Model 3将在11月正式量产,量产后6-12月内或许就会导入特斯拉第二款Model Y的国产化。到时,关于国内瞄准同一用户群的厂商来说,状况或许会非常困难。

电动化是未来轿车展开的方向,后补助时期的阵痛,职业会终究消化。跟着老款新能源车清库退出商场,新出的新能源车型功能遍及得到增强,商场短期下滑后仍会逐步增加。

值得一提的是,跟着纯电动轿车补助的大幅退坡,仍享有国家财政支撑的氢燃料电池轿车在本年逐步成为本钱重视的方针。数据显现,2019年上半年氢燃料电池工业相关出资及规划资金超850亿元,全国氢能工业链的上市公司超越百家。相关概念股如鸿达兴业(002002.SZ)、厚普股份(300471.SZ)、雪人股份(002639.SZ)等年头至今均有较大涨幅。

因清洁、低碳、来历丰厚等特色,氢能赛道近年来在国内加快展开。本年前七个月,氢燃料电池轿车产销别离完结超越1169辆和1098辆,较上年同期别离增加8.75倍和10.08倍。氢燃料电池轿车赛道具有职业门槛和工业天花板双高的特色,能够在新能源轿车大赛道上与电动轿车的短板构成互补。

不过从现在氢能赛道的展开来看,职业仍处于前期阶段,因为氢燃料电池轿车中心技能和零部件技能没有打破,基础设施建造缺乏,现在尚不具有大规划的推广运用条件。

高临咨询以为,我国乘用车工业正在阅历调整期,在销量下滑的大趋势下,业界都在寻求新的商场增量。乘用车商场从增量竞赛转为存量博弈后,品牌会加重分解。红极一时的互联网轿车跟着传统车企入局新能源商场,或许面对最终的时机。无头部车企背书的纯互联网车企,或在本年下半年面对最终的风口。

在未来的一段时间的新能源轿车商场,国内车企的新品牌、已有品牌的陈腐产品和幸存下来的互联网企业,将对下一年的产值商场进一步竞赛。中端自主品牌很或许会在地方政府的支撑下,跟现在短少车牌的一些互联网品牌相互抱团取暖。

值得一提的是,现在新能源轿车与充电设备的配比还远未饱满,商场仍处于开发阶段。跟着新能源轿车逐步步入干流,下流充电桩数量的缺乏将成为限制其展开的首要瓶颈。

而氢能等非干流新能源轿车仍处于展开前期,基础设施建造等没有跟上,在中短期内还不具有大规划上市的条件。

二、动力电池:头部效应显着,外资入局后或加重商场竞赛

在纯电动轿车的本钱构成中,电池动力体系、驱动体系、电控体系占比到达整车的70%以上,其间动力电池占比最高。曩昔几年,下流新能源轿车的销量增加关于动力电池产生了旺盛需求。

巨大的商场潜力和赢利远景,再加上方针支撑,招引各路企业和本钱入局,出资并购触及资料、出产及收回运用环节。职业巨子纷繁扩展产能,国外锂电巨子经过合资建厂或签定供给协议的方法,接连进入动力电池的供给体系。

竞赛的剧烈也导致动力电池职业头部效应显着。比亚迪、宁德年代两家头部企业商场份额近七成,是国内动力电池范畴的榜首队伍。

与此一起,跟着本钱的不断入局,一些二、三线动力电池企业在快速抢占“双寡头”之外的商场份额。在最新落地的科创板,现已有多家电池公司登陆。

但在补助盈余衰退、降本压力、商场竞赛剧烈等多重要素影响下,新能源轿车工业链寒潮正在从下往上延伸。为应对增加或许放缓的应战,头部玩家正不断扩展“朋友圈”,现在宁德年代已与超越20家车企达到协作。

并且,补助退坡将使得主机厂商与电池企业的协作联系愈加严密,下半年动力电池商场会集度或进一步进步。不过从中长时间来看,在补助退出之后,外资企业的进入将导致动力电池商场会集度下降,职业竞赛愈加重烈。

高临咨询以为,跟着新能源轿车补助退坡及职业竞赛加重,职业上下流工业链都进入了调整期。动力电池职业作为一个重本钱投入的职业,头部玩家的优势正在扩展。有明晰盈余形式和杰出运营才能的公司更简单取得本钱的喜爱,尾部中小型玩家或许在未来一段时间内被逼转型或被头部玩家吞并。

三、轿车制作上游工业链:低端商场现已饱满,中高端商场产能缺乏

新能源乘用车职业前几年的继续炽热,上下流工业链也进入展开高峰期。但在补助退坡、降本压力、商场竞赛等多重要素触动下,新能源轿车工业链寒潮逐步往上延伸。相关于动力电池严峻依托新能源轿车,上游工业链中的驱动体系、电控体系等细分职业原资料技能老练,供给充沛,受方针动摇影响较小。

但这部分上游工业链职业仍面对着经济展开与技能晋级两层转型的寒潮。部分细分职业面对着低端产品产能过剩,但中高端产品产能缺乏的现状。在一些低端产品商场中,现已进入拼价格的红海竞赛阶段,而在高端商场,头部出产商的商场份额进一步扩展。

跟着底层技能的展开,大部分细分职业都在向智能化、电动化、网联化展开。能否将传统动力转型与未来电动化的动力转型完结有机结合将成为企业过度转型的要害。

高临咨询以为,轿车上游相关工业链受补助退坡影响相对较小,但在降本压力、乘用车职业全体遇冷下,职业在短期内或许仍会面对增速放缓的现状。能否完结技能创新将成为企业转型的要害。跟着新的大额本钱入局,商场竞赛仍充溢变数。

四、二手车:头部玩家现已呈现,商场加快整合,成为本钱新的重视方向

2017年起,受微观经济环境与多种商场要素的叠加影响,我国乘用车职业逐步由“增量商场”向“存量商场”过渡。商场格式的改动,给二手车职业带来了展开的时机。从2001年至今,我国二手车买卖量现已接连18年继续增加,2018年全年累计完结买卖1382.19万辆,同比增加11.46%。

从需求端来看,现在的干流顾客以80后、90后为代表。这批顾客的消费理念越来越理性,二手车高性价比的特性也取得了越来越多年青顾客的喜爱。

一起,政府层面正继续开释二手车方针盈余。2018年,我国二手车跨区域流转进一步解禁,这也意味着二手车在全国范围内的流转规划将进一步扩展。

但从商场体现来看,尽管本年二手车商场仍处于逆市上扬的状况,但增速现已有所放缓。我国轿车流转协会数据显现, 2019年1-5月累计买卖二手车561.75万量,同比增速仅有1.3%。

二手车职业进入瓶颈期的原因首要有三个。一是传统二手车商场柠檬效应严峻,信息不对称、价格不透明,导致用户对二手车商场全体信赖度的下降;二是出售压力下,部分新车在贱价区间与二手车构成竞赛;三是近年大力推动的新能源轿车保值率低,在二手车商场竞赛力一般。

高临咨询以为,二手车职业现已进入展开的瓶颈期。头部玩家正在拉大与中小玩家的间隔,并且职业标准缺位等问题正在限制着二手车职业的全体展开。从长时间来看,二手车评价等新式细分赛道极具展开潜力。

五、无人驾驭:上半年最热赛道,本钱倾向中长时间布局

人工智能、移动互联网等底层技能的不断展开,正在重构轿车与车主之间的联系,一起也为职业带来新的展开时机。从投融资发作频率来看,站上人工智能风口的无人驾驭职业正在得到本钱的进一步重视。

曩昔两年间,国内无人驾驭创业热心非常高涨,车企、风投安排、互联网资金纷繁入局,并且呈现了以人才为导向的出资决策局势。

现在无人驾驭技能的开发企业大致能够分为三类:榜首类是传统车企或轿车零部件厂商,包含通用轿车、宝马、奥迪等;第二类是互联网科技巨子,包含谷歌、百度、优步、滴滴等;第三类是创业型科技公司,包含Navya、Aurora Innovation 等。

但现在无人驾驭职业仍处于前期展开阶段,除技能霸占外,还有运营办理、安排优化、出资者联系等要素需求企业去和谐处理。职业全体在一段时间内谈不上盈余,相关法律法规也尚待认证、完善。

高临咨询以为,本钱在无人驾驭范畴应该继续偏重中长时间布局,现在无人驾驭职业的环境感知、数据收集等底层技能还没有满足完善,间隔商业化运用,还需求适当长的一段时间。

六、轿车后商场服务:本钱新的押注点,职业潜力巨大

轿车后商场服务指的是轿车出售今后,环绕轿车运用过程中的各种服务,包含轿车的维修保养、零配件替换、车辆稳妥、智能设备等。

跟着我国轿车需求量不断增加,带动轿车后商场服务职业的快速展开。到2018年,我国轿车保有量已打破2.4亿辆,而轿车后商场规划也打破万亿元,未来或成为乘用车职业的首要增加点。

跟着移动互联网、人工智能等底层技能的展开,顾客对线上预定、咨询等服务的需求不断增加,根据线下轿车维护实体店+互联网形式开端鼓起。一起鼓起的还有人工智能辅佐驾驭体系、智能车载音箱、途中视觉等新式互联网+轿车服务职业。

这些“在路上”的时机招引了大批资金涌入轿车后商场。不光互联网+轿车企业巴图鲁、途虎等已纷繁踏上赛道,阿里、京东等多家互联网头部玩家现已入局。并且传统车企和稳妥公司等也在逐步以此扩宽自己的护城河。

轿车后商场服务职业现在仍处于展开的初期阶段,维修保养、金融信贷、特性改装等细分职业各自为营,涣散运营。并且参加玩家良莠不齐,部分中小商家的专业性与技能性不到位,均在消蚀着顾客对商场的决心。

而乘用车职业全体进入存量商场也对轿车后商场服务职业革新产生了促进效果。2018年以来新车出售量显着下滑,并且在一段时间内都将处于增速继续放缓的阶段,这关于轿车后商场服务职业也是一个阵痛期,未来服务和运营更好的企业更简单在商场上站稳脚跟。

值得一提的是,轿车后商场服务仅仅是轿车后商场大职业的其间一个赛道。其他包含二手车、轿车租借、轿车金融、网约车等都归于轿车后商场职业的一部分。整合了赛道上悉数工业链一起展开是轿车后商场职业全体的展开趋势。

而在一个完好的工业链中,全体的展开往往需求建立三级火箭模型。榜首级是高频的头部流量生意,如网约车、轿车租借等;在榜首级取得很多用户后,要快速展开沉积用户的商业场景,如维修保养、定制改装等轿车后商场服务职业;最终则是为悉数的商业行为完结闭环,这一级的生意往往是二手车、轿车金融等相对低频的消费。

三级火箭的原则是一级比一级低频,由高频生意带动低频生意。也便是说,经过网约车等高频生意引流,在二手车这样的低频消费上挣钱,才是轿车后商场的盈余逻辑。而轿车后商场服务职业作为整个模型我国的第二级,在取得上一级带来的很多用户后,怎么带动下一级的商业行为是展开的要害。

高临咨询以为,轿车后商场职业全体展开的干流趋势将是整合了全工业链及各品牌轿车资源的规划化运营形式。与各细分赛道怎么结合,将是企业未来竞赛的要害。

七、轿车租借:头部玩家无独占优势,竞赛乱象短板待解

因为中心城市限牌、摇号等方针性限制,现在我国的轿车驾驭人和轿车保有量之间存在很大缺口。据公安部计算,到2018年末,全国轿车驾驭人为3.69亿,全国轿车保有量为2.4亿辆。跟着顾客对轿车运用的刚性需求益发显着,租车商场迎来杰出的展开环境。

轿车租借的首要客群会集在80后、90后顾客。年青化的顾客带来直接效应便是服务线上化的趋势。数据显现,现在我国租车线上途径的成交占比挨近90%,远超线下。

线上租车渠道与征信安排协作,推出的信誉免押形式正在成为轿车租借新的增加方向。数据显现,头部租车渠道在接入信誉免押后,渠道成交量进步显着,并且高信誉用户对履约规矩内的自我行为约束力更强。

轿车租借职业尽管在国内取得了长足的展开,但从全体上看尚处于起步阶段,全体商场处于高度涣散状况。头部玩家并没有呈现独占优势,豪车租借、节假日租借等细分赛道正在迎来新的展开关键。

高临数据显现,在豪华车租借范畴,本年现已开端有大额资金入局。而曾火爆一时的同享轿车跟着同享经济落潮现已呈现疲弱态势。

与快速展开的商场规划比较,商场秩序是现在限制租车职业展开的短板。部分公司以价格战抢占商场,不只无法保证服务质量,往往还在租借合同顶用套路打顾客租车押金的主见。而轿车租借相关的法律法规尚不健全,监管尚存许多空白,也助长了租车职业的“粗野成长”,职业乱象不时迸发。

高临咨询以为,跟着移动互联网、大数据、物联网等底层技能的展开,轿车租借职业将进入与互联网+深度交融的新阶段。现阶段,轿车租借职业企业数量较多,头部玩家仍在跑马圈地,并没有呈现全国性的独占品牌。规划化、品牌化、专业化是轿车租借职业未来的竞赛战略。

八、网约车:短期内一家独大无法改动,智能化、电动化是未来展开趋势,成为本钱新的重视方向

网约车是随同互联网技能进步而呈现的新业态,在进步运送功率、方便群众出行等方面起到了积极效果。在展开初期,网约车渠道经过巨额补助的竞赛战略在短期内招引了很多用户,因此展开非常迅速。

但上一年滴滴两起顺风车恶性事情后,整个网约车职业进入强监管年代,增速逐步放缓,“合规”“安全”成为职业展开要害词。

现在的网约车商场,不是单纯的“拼价格”,而是“拼服务、拼安全”。职业玩家不只有美团、高德、携程等跨界者,也有上汽、群众、吉祥等传统车企,再加上已深耕多年的神州、首汽、曹操等前期入局者。

在轿车销量不景气,以及职业向服务商转型的趋势下,各大车企正在纷繁进入网约车,网约车赛道现已成为车企新能源轿车的分销重地之一。本年7月,滴滴发布敞开网约车渠道,联合了包含广汽、春风、一汽等在内的多个车企品牌。以滴滴的商场占有量来看,经过敞开渠道带动更多实力玩家入局已是大势所趋。

高临咨询以为,网约车职业联合乘用车工业上下流打造同享出行的运营商渠道现已成为职业新方向,电动化、智能化将是网约车职业未来展开趋势。

本钱、车企入局网约车将促进职业格式重构,但短期来看,网约车商场“一家独大”的局势并不会显着改动。

比较竞赛红海的网约车主赛道,重视雨天出行、儿童出行、白叟出行等差异化细分赛道和东南亚等新式商场的赛道极具展开潜力。

总结

跟着新能源补助退坡在即,以新能源轿车为依托的上下流工业链都进入由方针驱意向商场驱动过渡的转折期,短期内商场阵痛仍将继续。

乘用车商场的全体展开将越来越倾向于工业链上下流的结合。依托高频商场带动低频商场,继而带动上游商场将成为职业展开的趋势。

本钱关于人工智能等新技能的运用一向长时间看好。在出资商场趋于理性的大环境下,无人驾驭、轿车后商场服务等细分范畴与人工智能的结合是本钱首要的出资方向。

在全体大环境缩短时期,理性顾客杰出,非刚性的需求逐步放缓。受消费端影响,具有优势技能壁垒和明晰盈余形式的企业更简单取得本钱喜爱,尾部中小型玩家在竞赛中或许被头部企业吞并,或被逼转型。